老後の生活費はリアルにいくら必要?老後資金や生活費の内訳を徹底解説!

老後の生活費は実際どれくらい必要なのか、不安を感じる方も多いのではないでしょうか。年金だけで足りるのか、貯蓄はどの程度必要か、気になるポイントはさまざまです。本記事では、老後資金の目安や生活費の内訳、無理なく準備する方法をわかりやすく解説します。

老後の生活費はいくら必要?

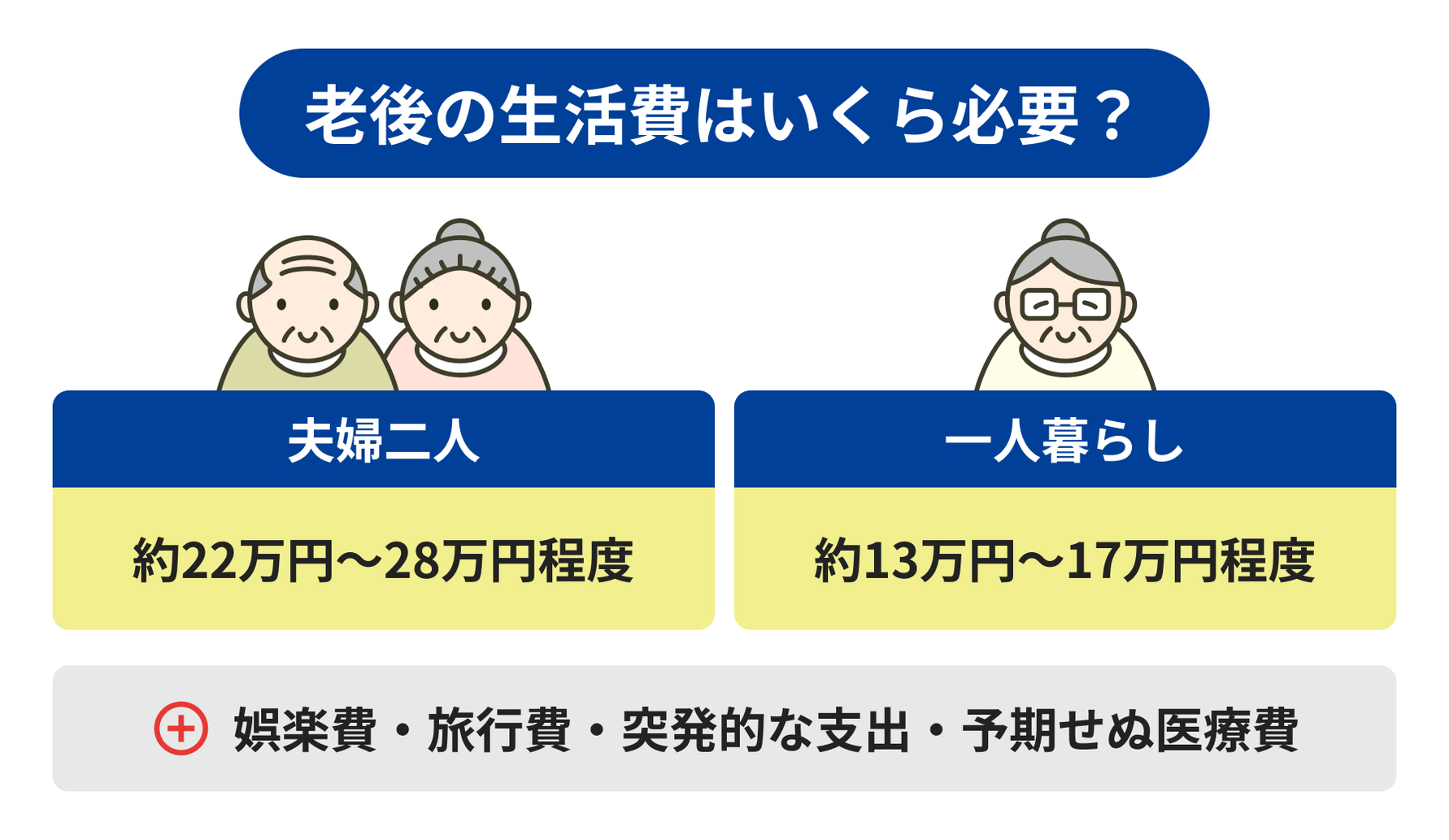

老後の生活費は、ライフスタイルや住居の状況によって大きく異なります。総務省の家計調査によると、一般的な高齢者世帯(夫婦二人)の平均生活費は約22万円~28万円とされています。一方で、一人暮らしの高齢者は約13万円~17万円程度と試算されています。

また、ゆとりある老後を過ごすためには、これらの金額に加えて娯楽費や旅行費を考慮する必要があります。さらに、突発的な支出や予期せぬ医療費の発生を想定すると、余裕を持った資金計画が重要となります。

老後の生活費の内訳

老後の生活費の内訳には、日々の生活費に加えて、突発的な出費やライフスタイルに応じた費用も含まれます。老後にゆとりある生活を送るためのポイントを、一人暮らしと夫婦の場合にわけて確認しましょう。

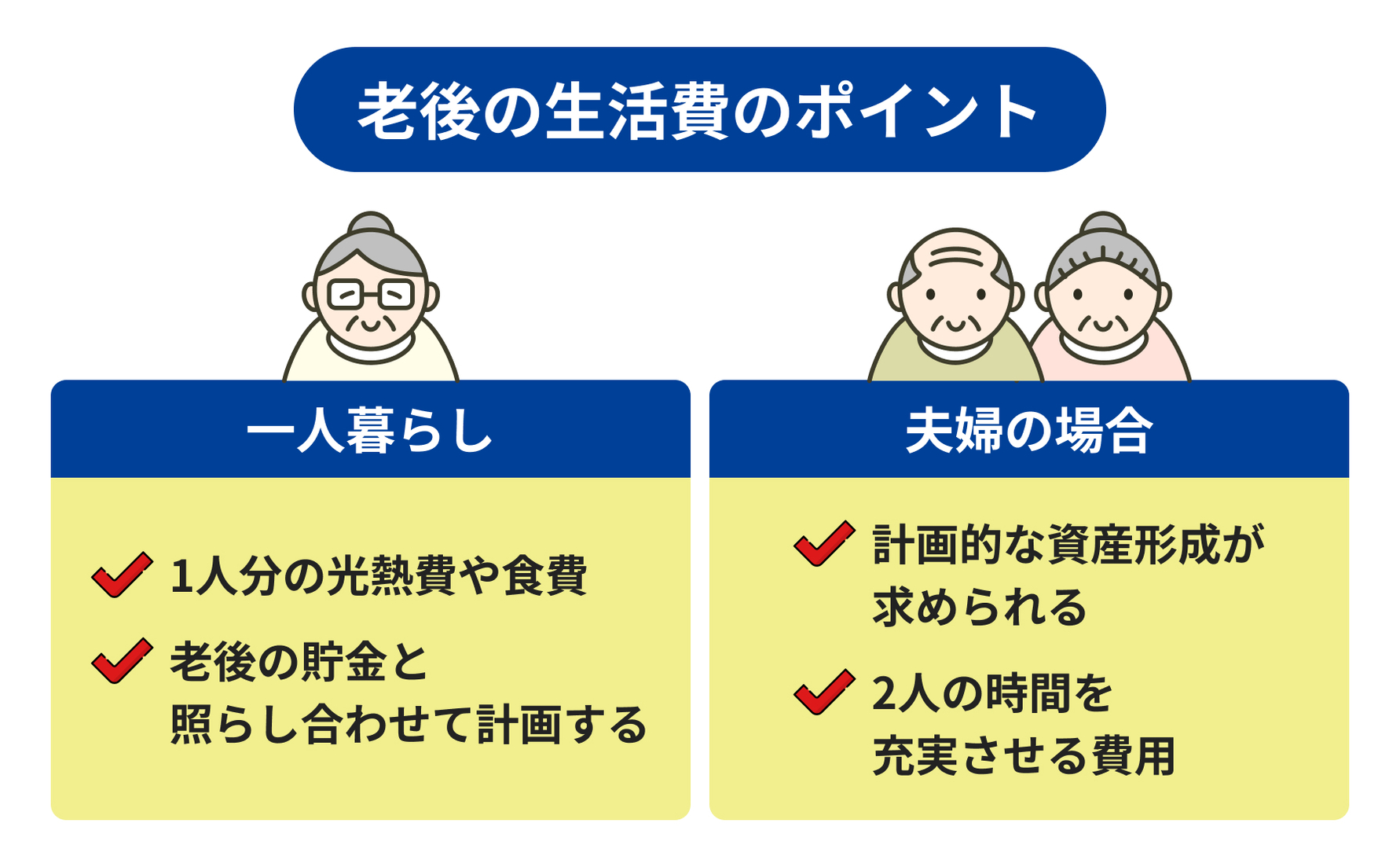

一人暮らしの場合

一人暮らしの場合、住居費はかかるものの、光熱費や食費は単身分で計算すれば問題ありません。毎月の失費はそれほど多くはないでしょう。

しかし、一人暮らしでは資産を管理する相談相手がいないため、使いすぎてしまう傾向もあります。ご自身の老後の貯金と照らし合わせて計画することが重要です。

夫婦の場合

夫婦の場合、住居費や光熱費などを分担できるため、一人暮らしよりもコストを抑えやすいです。しかし、生活費全体は一人暮らしよりも高くなるため、計画的な資産形成が求められます。二人で過ごす時間を充実させるための費用も考慮することが大切です。

老後の生活費以外にかかる費用

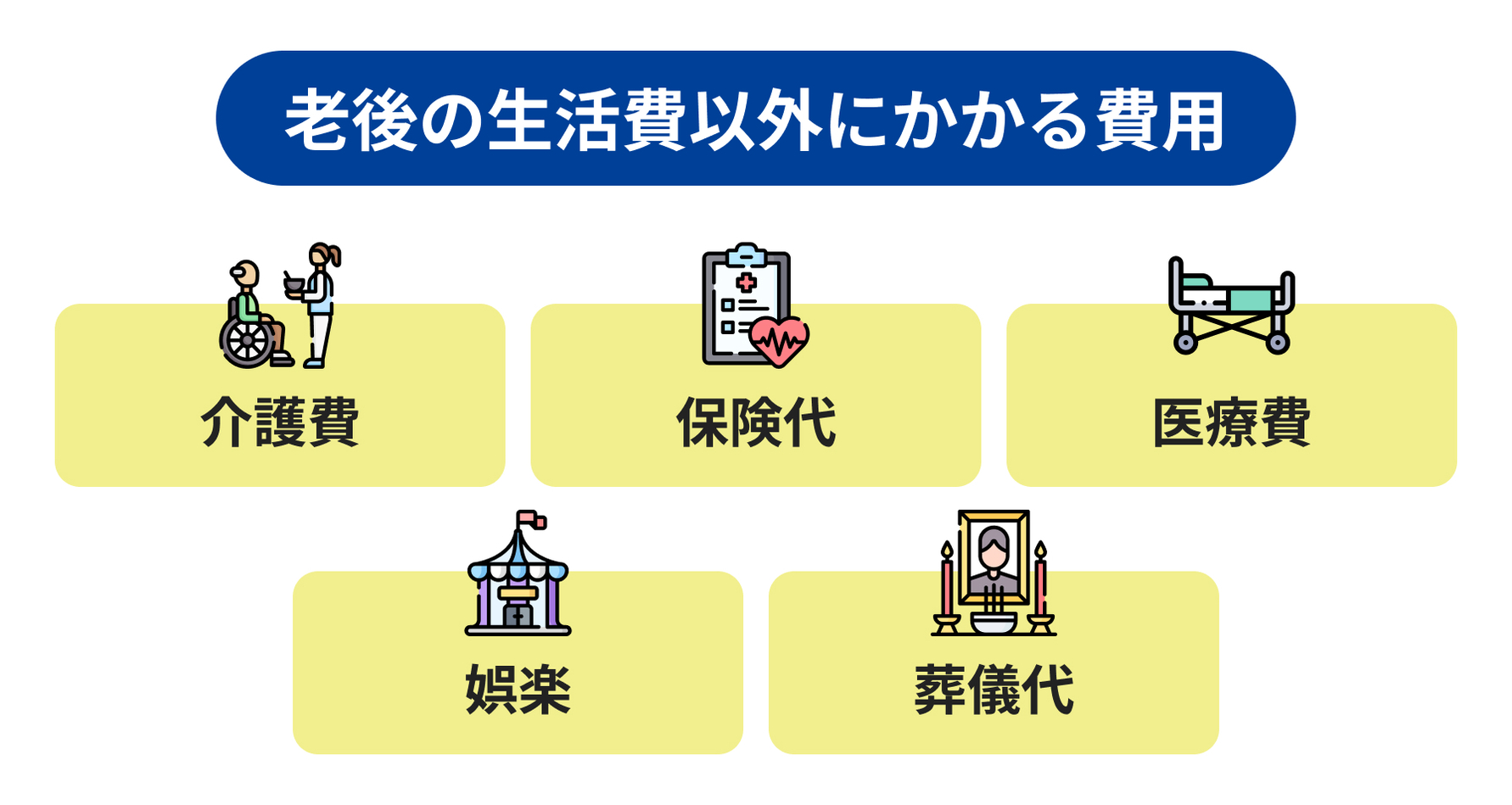

老後の生活には日々の支出だけでなく、突発的な費用が発生することもあります。計画的に備えておくことで、突然の出費にも対応しやすくなります。生活費以外にかかる費用について確認しましょう。

介護費

高齢になると、介護が必要になります。要介護認定を受けると介護サービスを利用する機会が増え、それに伴う費用も増加します。介護施設への入居費や訪問介護サービスの利用料、介護用品の購入など、多岐にわたる支出が発生します。

公的介護保険制度を活用することで費用の一部は補助されます。しかし、それでも自己負担額は多いため、介護費用の備えをしておくことが重要です。

保険代

老後のリスクに備えるため、保険の見直しが必要です。医療保険や介護保険だけでなく、年金保険や終身保険の活用も検討するとよいでしょう。シニア向けの医療保険は保障内容が充実しているものもあり、老後の医療費負担を軽減するのに役立ちます。

また、保険の更新時に不要な特約がついていないかをチェックし、コストを抑えながら必要な保障を確保することも大切です。

医療費

年齢を重ねるにつれて、医療機関を利用する機会が増えます。高齢者は慢性的な病気を抱えるケースが多く、定期的な通院や投薬治療が必要となることも少なくありません。さらに、入院や手術が必要になった場合、多額の医療費がかかる可能性があります。

高額療養費制度などの公的支援を活用することで負担を軽減できますが、日頃から医療費を確保するための貯蓄を進めておくことが大切です。

娯楽

老後の生活を豊かにするためには、趣味や旅行などの娯楽費も重要です。健康を維持しながら充実した時間を過ごすためには、社会活動や趣味の継続が欠かせません。

例えば、スポーツジムやカルチャースクールへの参加、国内外旅行など、老後に楽しめる活動にはさまざまな選択肢があります。これらの費用をあらかじめ計画に組み込んでおくことで、心身ともに充実した老後を迎えられるでしょう。

葬儀代

葬儀費用やお墓の準備など、人生の終盤に必要となる費用についても考えておく必要があります。葬儀のスタイルによって費用は大きく変動し、一般的な葬儀では数十万円から数百万円の支出が発生することもあります。

生前に葬儀プランを決めておくことで、家族への負担を軽減できます。また、近年では家族葬や直葬などの選択肢も増えており、自分の希望に合った方法を検討することが重要です。

老後の生活費は持ち家があるかないかで変わる

住居の形態によって老後の生活費は大きく変動します。持ち家がある場合と、持ち家がない賃貸の場合を比較してみましょう。

住居の形態によって老後の生活費は大きく変動します。持ち家がある場合と、持ち家がない賃貸の場合を比較してみましょう。

持ち家がある場合の老後の生活費

持ち家があるのは夫婦であることが多いでしょう。持ち家があると家賃の支払いは不要ですが、固定資産税や修繕費が発生するため、予算計画が必要です。また、老後の住まいをバリアフリー化するためのリフォーム費用も考慮する必要があります。

住宅ローンが残っている方は、注意が必要です。年金と返済ローンをきちんと計算しておかないと、生活費が足りなくなる恐れもあります。

持ち家がない(賃貸)の場合の老後の生活費

一人暮らしの方は、賃貸で暮らすことが多いです。賃貸の場合、毎月の家賃支払いが続くため、安定した収入や資産が必要になります。一人暮らしの場合、家賃負担が大きくなるため、家賃を抑える工夫が重要です。

地域によっては賃料が異なるため、賃料をおさえるために、田舎に移住する方もいます。持ち家がない方は、中古住宅を購入するほうが安くなる場合があるため、老後の居住地をどのようにするかは慎重に考えなければいけません。

ゆとりある老後生活を送るには、年金だけで大丈夫なのか?

老後の生活費を年金だけで賄うのは難しい場合が多く、追加の収入源を確保することが求められます。公的年金だけでも、最低限の生活費はまかなえるかもしれませんが、ゆとりある老後を実現するためには、他の収入源を確保することが重要です。

老後の生活費を年金だけで賄うのは難しい場合が多く、追加の収入源を確保することが求められます。公的年金だけでも、最低限の生活費はまかなえるかもしれませんが、ゆとりある老後を実現するためには、他の収入源を確保することが重要です。

例えば、個人年金保険を活用することで、公的年金にプラスアルファの収入を確保できます。また、NISAやiDeCoなどの制度を利用し、資産運用を行うことで、長期的に安定した収入を得ることも可能です。

加えて、定年後も働くという選択肢も考えられます。シニア向けの再雇用制度や、リモートワーク、フリーランスといった柔軟な働き方を取り入れることで、収入を維持しつつ社会とのつながりを保つことができます。

また、年金の繰り下げ受給を検討することで、受給額を増やすことができます。繰り下げ受給を選択すると、1カ月遅らせるごとに受給額が増加し、最大で42%の増額が可能です。健康状態や経済状況に応じて、受給開始時期を調整することも賢い選択となるでしょう。

老後の生活費のシミュレーション

具体的なシミュレーションを行うことで、必要な資金額をより正確に把握できます。まず、自分のライフスタイルや希望する生活レベルに応じた月々の支出を計算し、それに応じた収入を確保できるかをチェックしましょう。

例えば、

- 基本的な生活費(食費・光熱費・医療費など)

例:6万円 - 娯楽や旅行費などの余裕資金

例:3万円 - 突発的な医療費や介護費の積み立て

例:2万円

これらを考慮し、必要な老後資金を算出します。シミュレーションをもとに、投資や貯蓄計画を見直し、必要な備えを整えていくことが重要です。

老後資金を確保するためには、早めに準備を始めなければいけません。長期的な視点で計画を立て、収入源の多様化を図ることで、安心して老後を迎えられるでしょう。

老後の生活費を今から準備する方法

老後の生活費を今から準備する方法はいくつかあります。具体的にどのような方法で準備すべきかを確認しましょう。

老後の生活費を今から準備する方法はいくつかあります。具体的にどのような方法で準備すべきかを確認しましょう。

資産運用を検討する

NISAやiDeCoなどの制度を活用し、計画的に資産を増やすことで、将来の不安を軽減できます。これらの制度を利用することで、税制優遇を受けながら効率的に資産を形成できます。

長期的な運用を前提にすることで、安定したリターンを期待できます。また、不動産投資や株式投資など、多様な運用方法を組み合わせることでリスクを分散することが推奨されます。

保険の見直し

不要な保険を整理し、必要な保障を確保することで、家計の負担を減らすことができます。年齢を重ねると、医療費や介護費の負担が増えるため、必要な保障を確保することが重要です。

生命保険や医療保険のプランを見直し、無駄な支出を削減しつつ、老後に必要な保障をしっかりと確保しましょう。また、終身保険や年金保険など、将来的な資産形成を兼ねた保険商品を活用するのも一つの選択肢です。

節約する

無駄な支出を見直し、生活費を抑える工夫をすることで、貯蓄を増やすことができます。特に固定費の削減が効果的であり、スマートフォンの通信費や光熱費の見直し、不要なサブスクリプションの解約などが挙げられます。

また、食費や娯楽費の工夫により、無理なく生活費を削減することが可能です。さらに、シニア向けの割引制度や自治体の補助金を活用することで、生活コストを抑えることも考えられます。

副業やパートを活用する

老後資金の不足を補うために、定年後も働く選択肢を検討することも重要です。短時間のパートや在宅ワーク、趣味を活かしたビジネスなど、多様な方法で収入を得ることができます。

また、最近ではシニア向けの仕事紹介サービスも充実しており、自分に合った働き方を見つけやすくなっています。収入を得ることで、老後の生活費の補填だけでなく、社会とのつながりを保つことにもつながります。

専門家に相談する

ファイナンシャルプランナー(FP)に相談することで、自分に最適な資産形成プランを立てる方法もあります。専門家のアドバイスを受けることで、効率的な資産運用や節税対策、保険の最適化など、より具体的な老後資金対策ができます。

また、FPに相談すると、どのような準備が必要かを考えるきっかけにもなります。無料相談を提供している金融機関や保険会社も多いため、積極的に活用しましょう。

老後の生活費を準備するならマネナビに相談

クレディセゾンのマネナビでは、老後の資産形成をサポートするさまざまなサービスを提供しています。特に、ファイナンシャルプランナー(FP)との無料相談が可能で、老後の資産計画や年金対策、保険の見直しなどを専門家と一緒に考えることができます。

NISAやiDeCoなどの長期的な投資商品も活用し、より効率的に資産を増やす選択肢が広がります。

資産形成についてあまり詳しくない方は、こちらからFPに相談しましょう。

老後の生活費の準備は早めに始めることが重要です。本記事を参考に、計画的な資産形成を進め、安心した老後を迎える準備を整えましょう!

SHARE

おすすめ記事