ファイナンシャルプランナーに資産運用を相談しても意味ない?注意点やおすすめの方法について解説!

資産運用の悩みを抱えたとき、「ファイナンシャルプランナー(FP)に相談しても意味ないのでは?」と疑問を持つ方も多いのではないでしょうか。実際、SNSや口コミでは「相談したけど売り込みされた」「結局自分で調べたほうが早かった」などの声も見られます。本記事では、FPに資産運用を相談するメリットや注意点、おすすめの相談先について詳しくご案内します。

ファイナンシャルプランナーに資産運用を相談するのは意味ないって本当?

「意味がない」と感じるケースの多くは、相性の悪いFPに当たった場合や、相談の目的が明確でなかったケースです。FPはお金に関する幅広い知識を持ち、将来設計のアドバイスを行う専門家です。

投資信託やNISA、保険の見直し、老後資金の準備まで、個人の状況に合った提案ができる点が特徴です。

したがって、信頼できるFPに明確な目的で相談すれば、「意味がない」どころか、有益な情報と選択肢を得られる可能性が高まります。

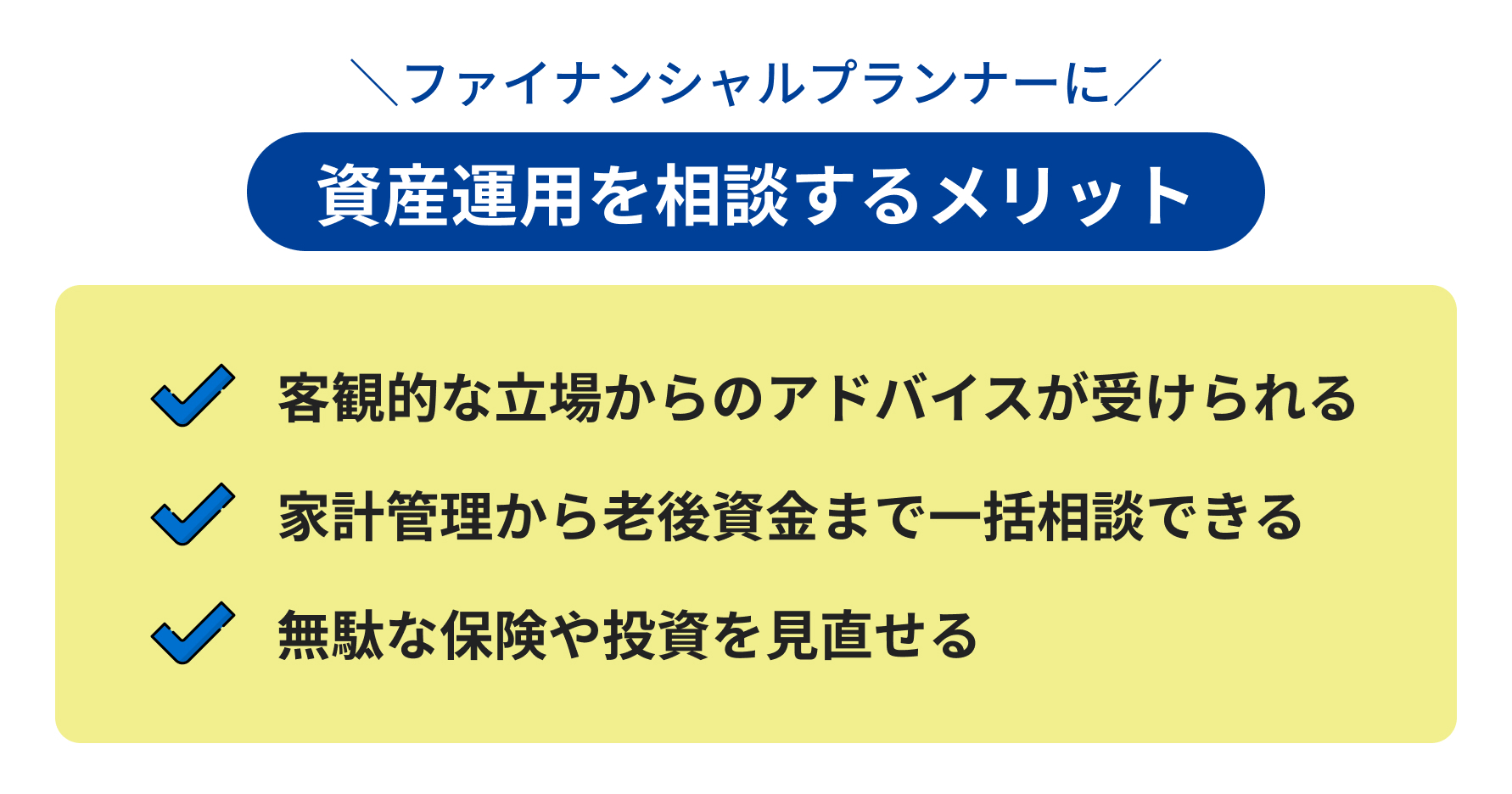

ファイナンシャルプランナーに資産運用を相談するメリット

「相談する意味がある」と言えるのは、明確なメリットを感じられるときです。この章では、FPに資産運用を相談することで得られる具体的なメリットについて紹介します。

客観的な立場からのアドバイスが受けられる

金融機関や証券会社の営業担当と異なり、FPは中立的な立場から最適な金融商品や運用方法をアドバイスしてくれます。

特定の商品に誘導されることなく、自分のライフプランに合った判断材料を得られる点がメリットです。また、FPは複数の金融機関や商品を比較できる立場にあるため、一つの企業に偏らない幅広い選択肢の中から提案を受けられるのも特徴です。

さらに、FPの中にはNISAやiDeCoの制度に精通した人も多く、非課税制度を活用した最適な運用方法についてアドバイスを得ることができます。複雑な税制や手続きも、丁寧にわかりやすく説明してくれるため、初心者でも安心して相談できるのです。

家計管理から老後資金まで一括相談できる

FPは資産運用だけでなく、家計の見直し、住宅ローンの借り換え、教育資金の準備、老後の生活設計など、幅広いお金の相談に対応しています。家族構成や収入・支出の状況に応じてトータルでアドバイスを受けることができます。

たとえば、日々の固定費の見直しから、住宅ローンの金利引き下げ交渉、子どもの進学資金の積立、年金と老後の生活費のギャップ分析まで、一連の資金計画をワンストップでサポートしてくれるのがFPの強みです。

金融機関や保険会社ごとにバラバラに相談するよりも、全体像を見通せる形でアドバイスを受けられるため、資金計画が整理しやすくなります。

無駄な保険や投資を見直せる

不要な保険に加入していたり、手数料の高い投資商品を保有していたりする人も多く見られます。FPに相談することで、必要な保険とそうでないものを見極めたり、効率の良い運用先に切り替えたりするアドバイスが得られます。

特に、保険はライフステージによって必要な保障が大きく変わるため、定期的な見直しが必要です。FPは現在の生活状況と将来のリスクを照らし合わせて、無理のない範囲で本当に必要な保障だけを残す設計を提案してくれます。

また、手数料が高くリターンの低い金融商品から、コストパフォーマンスの良いインデックス型投資信託への切り替えなど、具体的な改善提案も可能です。結果として、支出の削減と資産の効率的な成長が同時に目指せるのが、FP相談の大きな魅力です。

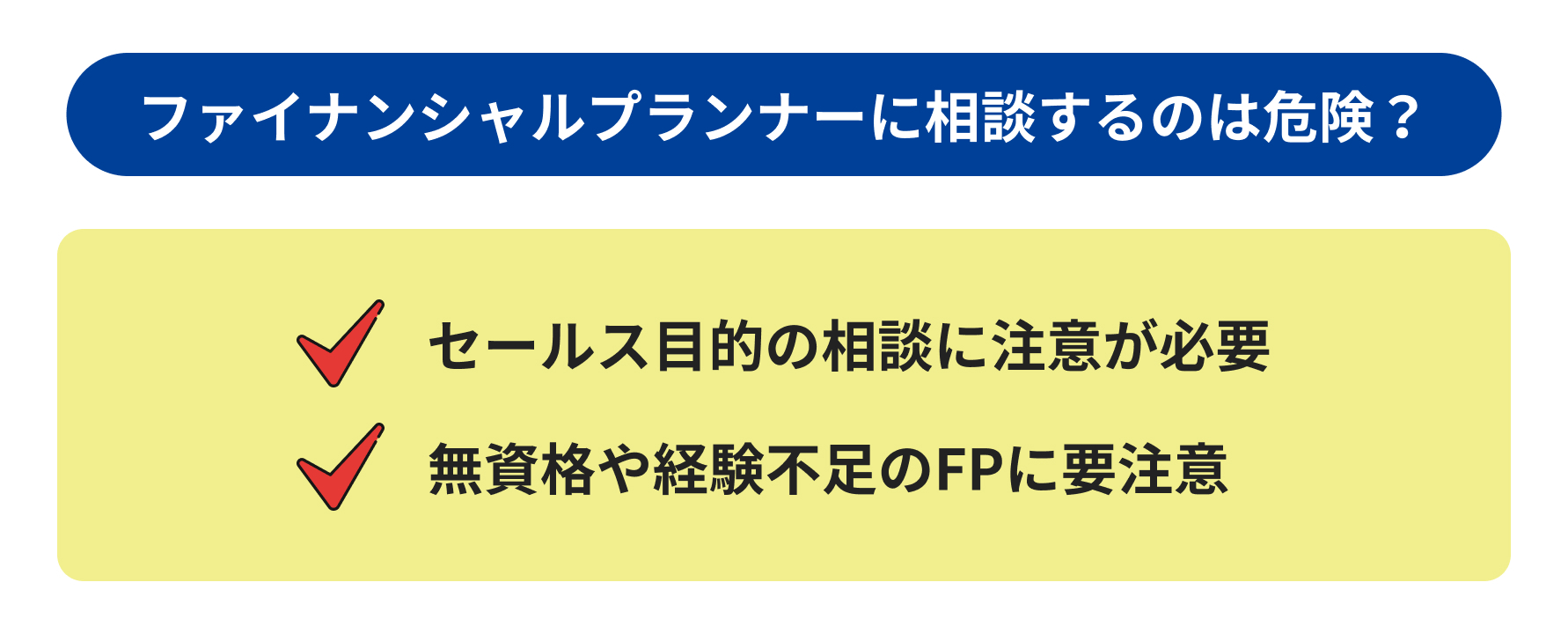

ファイナンシャルプランナーに相談するのは危険?

ファイナンシャルプランナーとの相談には多くの利点がありますが、中にはリスクや落とし穴も潜んでいます。この章では、「危険」と言われる理由と、その対策について詳しく見ていきましょう。

セールス目的の相談に注意が必要

無料相談をうたって実際は金融商品の営業だったというケースもあります。特に、保険代理店に所属するFPは保険の販売が目的であることが多いため、自分のニーズと合致しているかをよく見極める必要があります。

保険加入ありきの提案をされてしまうと、本来必要のない保障を抱えるリスクもあります。

また、資産運用や家計見直しを目的に相談したにもかかわらず、話が保険や投資商品の契約にすり替わっていくと、本来の目的が果たせないばかりか、不本意な契約をしてしまう恐れもあります。

営業色の強いFPの場合、無料相談後に電話やメールでしつこく勧誘を受けたという声も少なくありません。

そのため、事前にFPの所属や提供サービスをしっかり調べ、営業目的ではないことを確認してから相談するようにしましょう。

無資格や経験不足のFPに要注意

FPの資格には国家資格の「FP技能士」と民間資格の「AFP」「CFP」などがあり、どの資格を保有しているかも重要な判断基準です。

資格の有無だけでなく、どの程度の実務経験を持っているのか、過去にどのような相談対応をしてきたのかも確認しましょう。

経験不足のFPの場合、知識が最新の制度や商品に追いついていない可能性もありますし、複雑なケースに対応できないリスクもあります。実績が豊富なFPであれば、さまざまなケースに対応してきた知識と柔軟性があり、より信頼して相談できます。

公式サイトや口コミでプロフィールや相談実績を確認することをおすすめします。

ファイナンシャルプランナーに相談するならどこがいい?

信頼できるFPを見つけることが、資産運用相談を成功させるために重要です。ここでは、どのような基準で相談先を選べばよいのか、安心して任せられるFPの特徴について紹介します。

口コミ・実績から信頼できるFP

相談前に、ネットやSNSでの口コミ、利用者の評判、実績のある事務所かどうかを確認しておきましょう。実際に相談した人の声は、自分が直面している悩みや目的に近いケースを見つけるためのヒントになります。

特に、複数のサイトやSNSで一貫した高評価を得ているFPは、信頼性が高いと判断できます。また、相談実績やセミナー登壇歴、メディア掲載歴などの外部評価があるFPであれば、さらに安心感が増します。

信頼できるFPと出会うためには、事前調査が非常に重要です。

中立性と提案力のあるFP

金融機関に属さず、完全に独立しているFP(いわゆる独立系FP)は、中立的な立場から幅広い提案をしてくれる可能性が高いです。

保険や証券会社の販売方針に縛られることがないため、本当に必要な商品や運用方法を自由に提案できるのが特徴です。また、中立性に加えて提案力の高いFPは、相談者のライフプランに応じて現実的かつ実行可能なアドバイスを提示してくれます。

料金体系が明確で、初回相談の時間や内容も具体的に案内してくれるFPであれば、安心して相談を進められるでしょう。

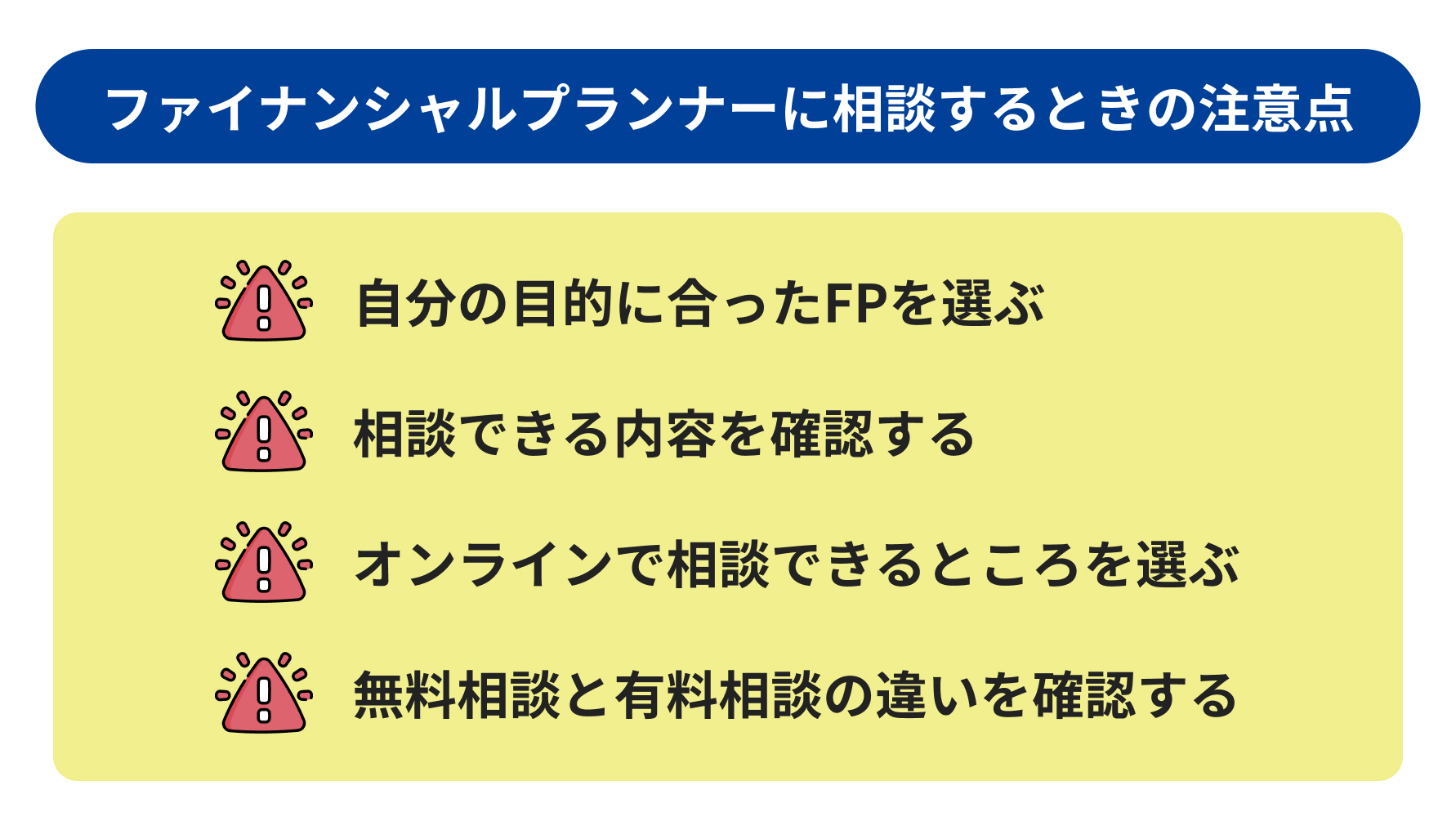

ファイナンシャルプランナーに相談するときの注意点

せっかく相談しても、内容が不十分だったり、ミスマッチが起きたりしてしまっては意味がありません。この章では、FPに相談する際に押さえておくべきポイントを整理してご紹介します。

自分の目的に合ったFPを選ぶ

投資相談、住宅購入、老後のライフプラン設計など、FPにも得意分野があります。自分が何を相談したいのかを明確にし、それに強いFPを選びましょう。

例えば、株式や投資信託に強いFPもいれば、保険や相続、ライフプラン全体の設計に長けたFPもいます。

自分のニーズとFPの専門性が一致することで、より質の高い提案を受けられる可能性が高まります。また、FPの過去の相談事例や得意分野をウェブサイトなどで事前に確認できる場合もありますので参考にすることも可能です。

相談できる内容を確認する

FPによっては、特定の金融商品には触れられないなどの制限がある場合もあります。たとえば、銀行や証券会社に所属するFPは、自社商品の販売に限られることもあるため、どこまで提案してもらえるのかを事前に確認しておくことが大切です。

また、税務や相続などに関しては、FP単体では対応できないケースもあるため、必要に応じて他の専門家との連携が可能かもチェックしておくと良いでしょう。

オンラインで相談できるところを選ぶ

最近では、ZoomやGoogle Meetなどを使ったオンライン相談も増えています。時間が取れない人や遠方に住んでいる人にとっては特に便利な方法で、自宅にいながらプロのアドバイスを受けられます。

また、画面共有を活用すれば、家計簿やポートフォリオの内容をその場で確認してもらえるので、より具体的な相談が可能になります。場所や時間に縛られず、リラックスした環境で話せるのもオンライン相談の魅力です。

無料相談と有料相談の違いを確認する

無料相談では限られた範囲しか話せない、後に商品勧誘があるなどのケースもあります。有料相談であれば、営業目的のない中立的なアドバイスが期待できます。

有料相談の料金は1時間あたり5,000円〜20,000円程度が相場ですが、費用をかけることで信頼性の高い情報と安心感を得られるメリットがあります。

また、無料相談でも、独立系FPが中立的に対応している場合もあるため、相談前に料金体系とサービス内容をしっかり確認することが重要です。

ファイナンシャルプランナーに相談するならこちらがおすすめ!

将来に不安を感じているなら、今こそFPに相談する絶好のタイミングです。例えば、「緩和医療保険」や「ガン保険」「特定疾病保険」といった医療保険の見直しは、自分と家族の将来を守るために欠かせません。重い病気への備えが十分か、いま一度確認してみましょう。

また、介護リスクが高まる中で「介護保険」をどう活用すべきか、「個人年金」や「変額保険」を活用して老後資金をどのように準備するかも、FPならあなたに合った具体的なプランを提案してくれます。

これらの商品は複雑な部分も多いため、専門家のアドバイスを受けることで、損をしない選択ができるのです。

「どの保険が本当に必要なのか?」「老後に向けた資産準備はどうすればいいのか?」といった疑問がある方は、セゾンのマネナビ(セゾンマネーレシピ)で専門のファイナンシャルプランナーに相談してみてください。

セゾンのマネナビ(セゾンマネーレシピ)では、中立的な立場であなたの家計や資産状況に合った提案をしてくれます。相談は何度でも無料ですし、別のFPにお願いすることもできるので、まずは気軽にアクセスしてみましょう。

まとめ

ファイナンシャルプランナーに資産運用を相談することには、多くのメリットがあります。ただし、すべてのFPが同じレベルの知識や中立性を持っているわけではないため、相談先の選び方がとても重要です。

中立性の有無、実績の確認などに注意して、目的に応じて自分に合った信頼できるFPを見つけてください。正しい選択が、あなたの資産形成を大きく後押ししてくれるはずです。

SHARE

おすすめ記事