健康保険の種類はいくつある?会社員や公務員の健康保険の見分け方について徹底解説!

健康保険は、病気やケガに備える重要な制度ですが、種類が多くて分かりづらいと感じる方も多いでしょう。特に会社員や公務員、自営業など職業によって加入する健康保険が異なるため、自分がどの保険に該当するのかを理解することは非常に大切です。本記事では、健康保険の基本から種類ごとの特徴、職業別の見分け方、さらに保険選びにおいて注意すべきポイントまでわかりやすく解説します。

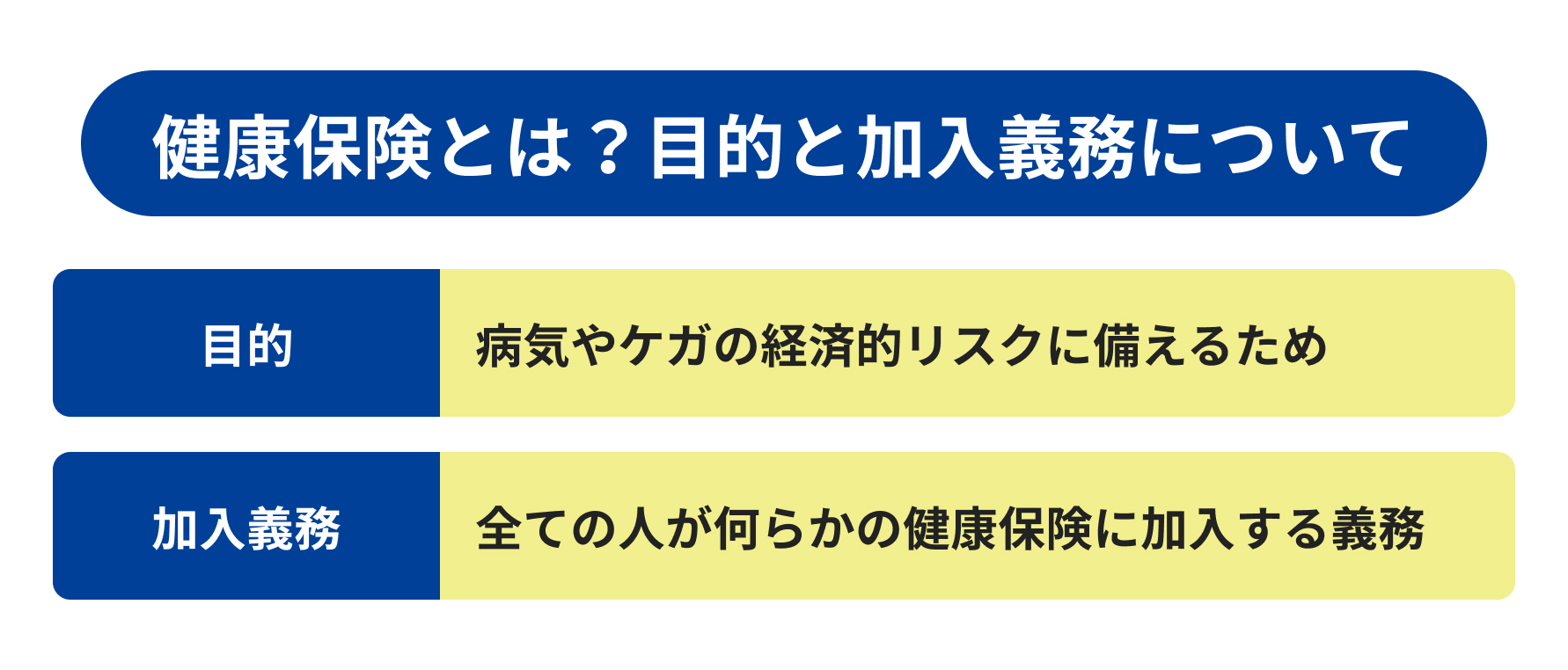

そもそも健康保険とは?目的と加入義務について

そもそも健康保険とはどのようなものなのでしょうか。ここでは、目的と加入義務について詳しく解説します。

目的:病気やケガの経済的リスクに備えるため

健康保険とは、予期せぬ病気やケガによって高額な医療費が発生した際に、その費用を軽減するための公的な保険制度です。

万が一の事態に備えて、自己負担額を軽減する仕組みが整えられており、日本ではほとんどの医療機関で利用することが可能です。

医療機関の窓口で支払う自己負担は、一般的に医療費の3割程度に抑えられており、残りは健康保険によってカバーされるため、重い病気や事故による経済的負担を大きく軽減することができます。

加入義務:全ての人が何らかの健康保険に加入する義務

日本では、全ての国民がいずれかの健康保険に加入する義務があります。これは「国民皆保険制度」と呼ばれ、すべての人が必要な医療を受けられることが目的です。

職業や年齢、居住地に応じて適切な健康保険制度に自動的に分類されます。たとえば会社員は健康保険、自営業者は国民健康保険、高齢者は後期高齢者医療制度などに振り分けられます。

この仕組みにより、国民全体の医療費を公平に分担しながら、必要な医療が行き届く社会基盤を維持しています。

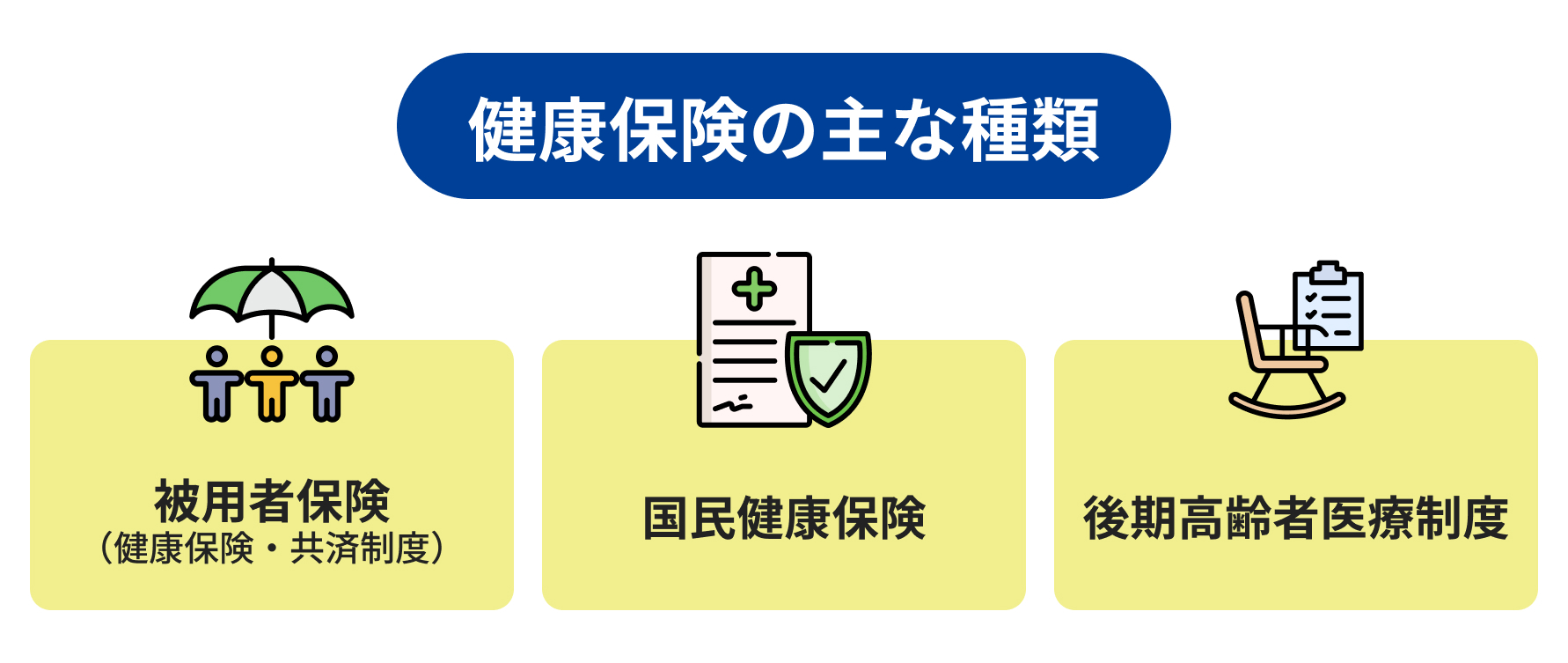

健康保険の主な種類は3つ

健康保険制度にはいくつか種類がありますが、大きく分けて次の3つに分類されます。それぞれの制度の特徴を理解して、自分に合ったものを把握しましょう。

①被用者保険(健康保険・共済制度)

主に会社員や公務員など、給与を得て働いている人が加入する健康保険です。この制度は、企業や官公庁に勤務する人たちが対象で、労使折半で保険料が負担されるのが特徴です。

被用者保険には「協会けんぽ(全国健康保険協会)」や、企業ごとの「健康保険組合」、そして公務員が加入する「共済組合」が含まれます。

これらの制度は、給与から自動的に天引きされるため、加入や手続きの手間は比較的少なく、医療費の自己負担割合も3割に設定されています。

②国民健康保険

自営業、フリーランス、無職の人が加入する保険です。会社に所属しない人や、退職後に就職していない人などが対象となり、市区町村が運営しています。住民票のある地域で加入手続きを行い、所得に応じた保険料を支払う仕組みです。

国民健康保険は、被用者保険に比べて手続きが煩雑であり、保険料の負担も自己責任で全額となる点が特徴です。また、扶養制度がないため、家族一人ひとりが被保険者として保険料を支払う必要があります。

③後期高齢者医療制度

75歳以上の高齢者を対象とした医療制度です。原則として全員がこの制度に移行しますが、65歳以上で一定の障がいがあると認定された人も加入対象になります。

この制度は、都道府県単位で運営されており、高齢者の医療費負担を軽減するために設けられています。後期高齢者医療制度では、自己負担割合が1割または2割と比較的低く、年金からの天引きによって保険料が支払われることが多いです。

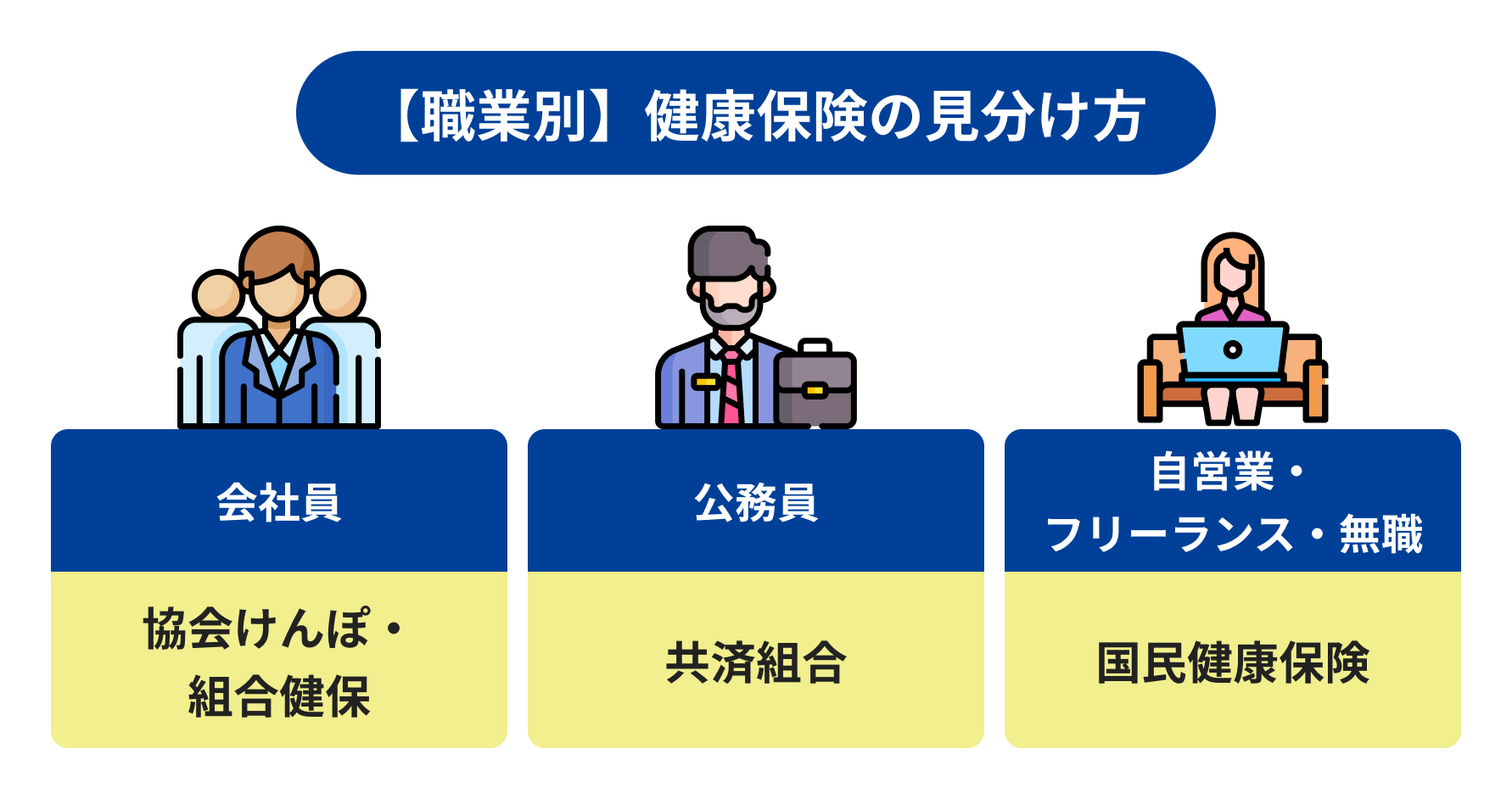

会社員・公務員・自営業それぞれの健康保険の見分け方

職業によって加入する保険は異なります。ここでは、簡単な見分け方を紹介します。

会社員が加入するのは「協会けんぽ」か「組合健保」

勤務先が中小企業であれば「協会けんぽ(全国健康保険協会)」に加入しているケースが多くなります。

これは、中小企業に健康保険組合が設けられていないことが多いためです。一方、大企業に勤務している会社員は、その企業が独自に設立した「健康保険組合」に加入する場合が一般的です。

どちらに加入しているかは、給与明細の保険料欄や会社の人事・総務部門で確認することができます。

公務員が加入するのは「共済組合」

国家公務員、地方公務員ともに「共済組合」に加入します。これは公務員向けに設けられた被用者保険であり、医療費の補助だけでなく、年金制度や福利厚生も含まれた包括的な制度です。

共済組合は各省庁や自治体ごとに運営されており、教育、警察、消防などの職種別にも分かれているのが特徴です。

自営業・フリーランス・無職は「国民健康保険」

会社に属していない人や、定職に就いていない人は、居住地の市区町村で「国民健康保険」に加入することになります。

これは自営業者やフリーランス、年金受給者、無職の人などを対象とした保険制度で、保険料は前年の所得を基に算出されます。保険料は原則として自分で納付する必要があり、扶養制度が存在しないため、家族全員が個別に加入する必要があります。

退職後に健康保険を失った場合などにも一時的に加入するケースがあります。

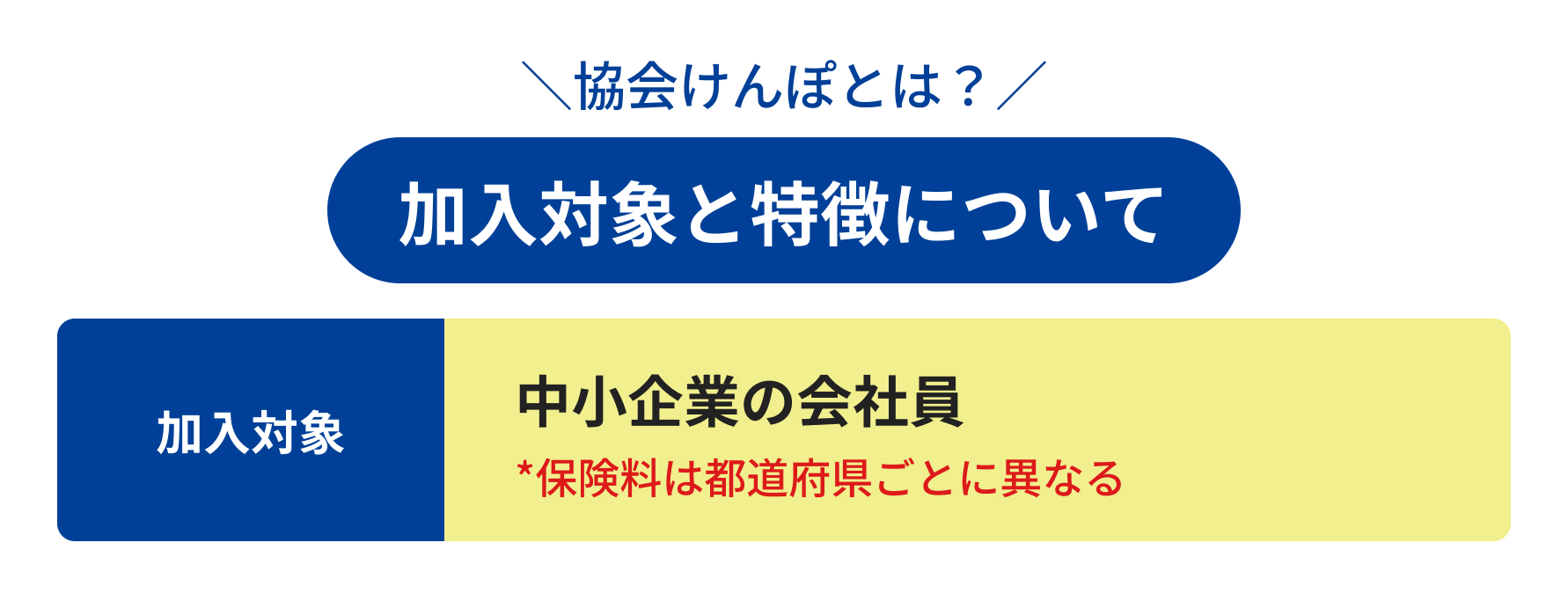

協会けんぽとは?加入対象と特徴について

協会けんぽは中小企業に勤務する人を中心に広く利用されている健康保険制度です。ここでは協会けんぽの対象者やその特徴、メリットについて詳しく解説します。

中小企業の会社員が主な対象

協会けんぽ(全国健康保険協会)は、主に中小企業で働く会社員を対象にした健康保険制度です。

中小企業の従業員は企業を通じて、協会けんぽに加入することになります。この制度は、全国規模で運営されているため、どの地域にいても共通の基準で医療を受けられます。

保険料は都道府県ごとに異なる

協会けんぽの保険料率は、地域ごとの医療費や人口構成の違いに基づいき、都道府県ごとに設定されています。そのため、同じ給与でも地域によって保険料が異なることがあります。

これは医療費や人口構成、地域ごとの医療機関の利用状況などに基づいて、都道府県ごとに必要な財源を算出しているためです。たとえば、都市部では医療機関の数が多く医療利用も高い傾向にあるため、保険料がやや高く設定されている場合があります。

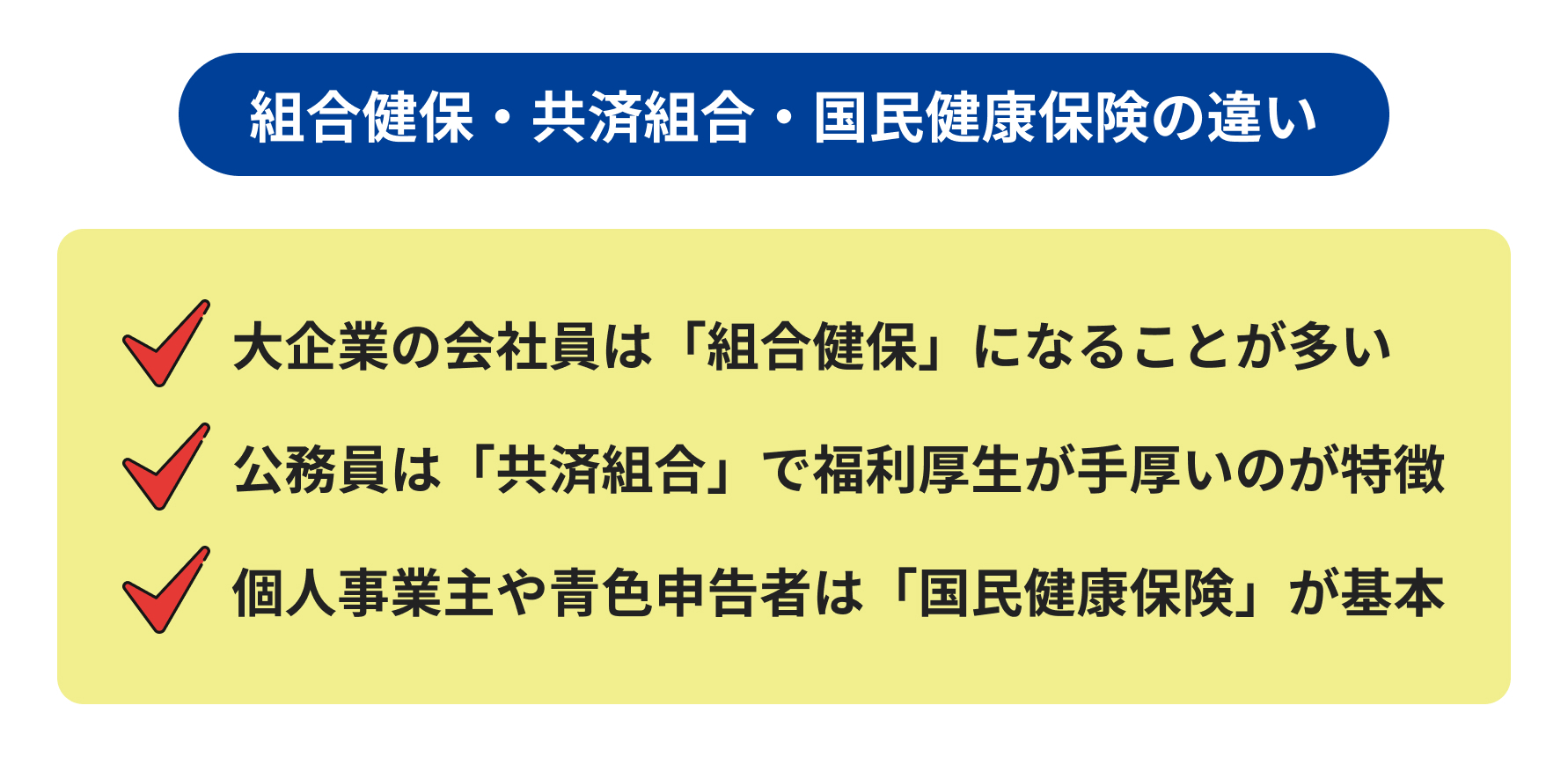

組合健保・共済組合・国民健康保険の違いを整理しよう

加入先によって保険制度の内容には違いがあります。この章では、それぞれの制度の特徴や違いを比較し、自分に最適な制度を見極めるためのポイントを紹介します。

大企業の会社員は「組合健保」になることが多い

企業が独自に運営する健康保険組合に加入しているケースが多く、協会けんぽに比べて保険料や給付内容が手厚い場合があります。

組合健保では、企業の財政状況や組合の方針に応じて柔軟な運用が可能なため、独自の付加給付や健康増進プログラムを設けていることもあります。

公務員は「共済組合」で福利厚生が手厚いのが特徴

共済組合は、医療費補助に加えて、年金や扶養手当、出産・育児支援など、手厚い福利厚生が受けられます。

これは国家公務員や地方公務員など、安定した職種を前提とした制度設計によるものであり、長期的に安心して勤務できる環境を支えています。

個人事業主や青色申告者は「国民健康保険」が基本

事業所得を得ている個人は、基本的に市区町村が運営する国民健康保険に加入します。所得に応じた保険料の算出がされるのが特徴です。

国民健康保険は扶養制度がなく、家族ごとに個別の保険料が発生するため、家計に対する影響が大きくなることもあります。

また、保険料は毎年の所得申告に基づいて変動するため、前年の収入が高かった場合は翌年の負担が増える可能性があります。

健康保険の種類と「青色申告者」の関係とは?

青色申告をしている方がどの健康保険制度に加入することになるのか、また法人化した場合にどう変わるのかについて説明します。

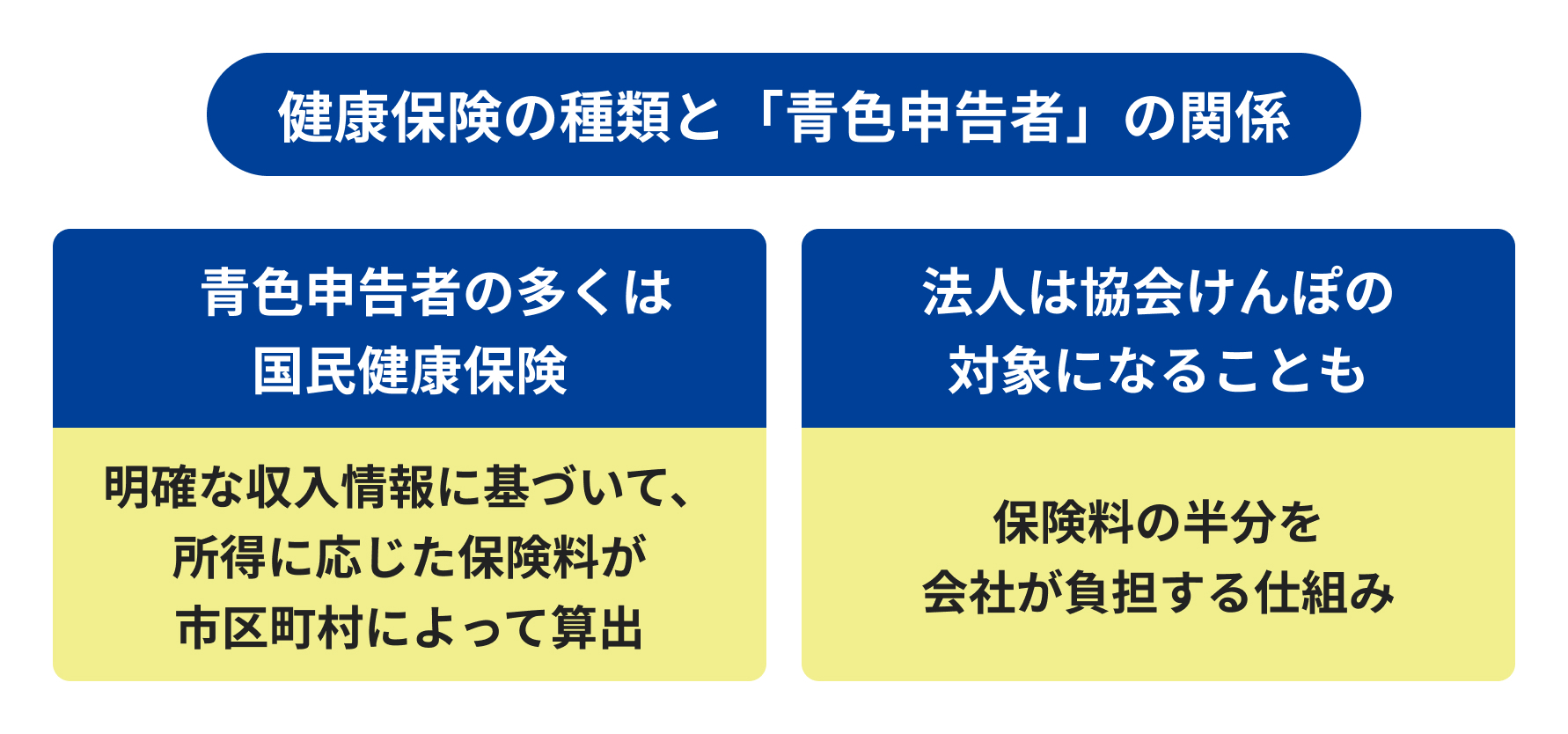

青色申告者の多くは国民健康保険

自営業者やフリーランスで青色申告を行っている人は、多くが国民健康保険に加入しています。青色申告は確定申告において帳簿をしっかりと管理する必要があり、その分収入や経費が明確にされます。

この明確な収入情報に基づいて、所得に応じた保険料が市区町村によって算出されるため、正確な記帳がそのまま保険料に影響を及ぼします。

法人化した場合は協会けんぽの対象になることもある

個人事業主が法人化し、代表取締役として給与を受け取る形になると、協会けんぽに加入できます。これは法人化によって、事業主自身が会社から給与を受け取る「従業員」としての立場に変わるためです。

協会けんぽは被用者保険に分類され、保険料の半分を会社が負担する仕組みになっているため、国民健康保険よりも経済的負担が軽くなる場合があります。

健康保険を自由に選んで費用を抑えることはできない!

健康保険は、基本的に職業や年齢によって自動的に適用される制度であり、自分の意思で自由に選ぶことはできません。

そのため、支出を抑えるには「保険の見直し」や「収入のバランス調整」など、他の方法を検討する必要があります。具体的な方法については、ファイナンシャルプランナー(FP)に相談するのがおすすめです。

ファイナンシャルプランナーに相談するならこちらがおすすめ!

健康保険や生活設計に関する悩みがある方は、「セゾンのマネナビ」でのオンライン相談がおすすめです。専門のFPが、保険の見直しや支出の管理方法などをわかりやすくアドバイスしてくれます。

特に、将来の備えとして見直しておきたいのが「緩和医療保険」「ガン保険」「特定疾病保険」「介護保険」「個人年金」「変額保険」などの保障内容です。

「セゾンのマネナビ」のオンライン相談では、これらの保険を比較しながら、自分に本当に必要な保障を選ぶための具体的なアドバイスが受けられます。

ライフステージや収入に応じた保険の最適化を進めたい方は、まずは無料相談で現状をチェックしてみることをおすすめします。

マネナビで無料相談する

まとめ

健康保険は、職業や立場によって種類が決まる制度であり、誰もが適切な保険に加入する必要があります。

保険料や制度に不安がある場合は、ファイナンシャルプランナーに相談して、無理のない家計設計を目指しましょう。

SHARE

おすすめ記事