国民健康保険の費用が高い理由とは?保険料を安くする方法について徹底解説!

「国民健康保険料が高すぎる!」と感じたことはありませんか?とくに自営業や無職の方にとっては、収入が減っても保険料の請求が容赦なく届くため、疑問や不満の声が多く聞かれます。この記事では、国民健康保険の仕組みと高くなる理由、そして保険料を少しでも安く抑えるための方法を徹底解説します。

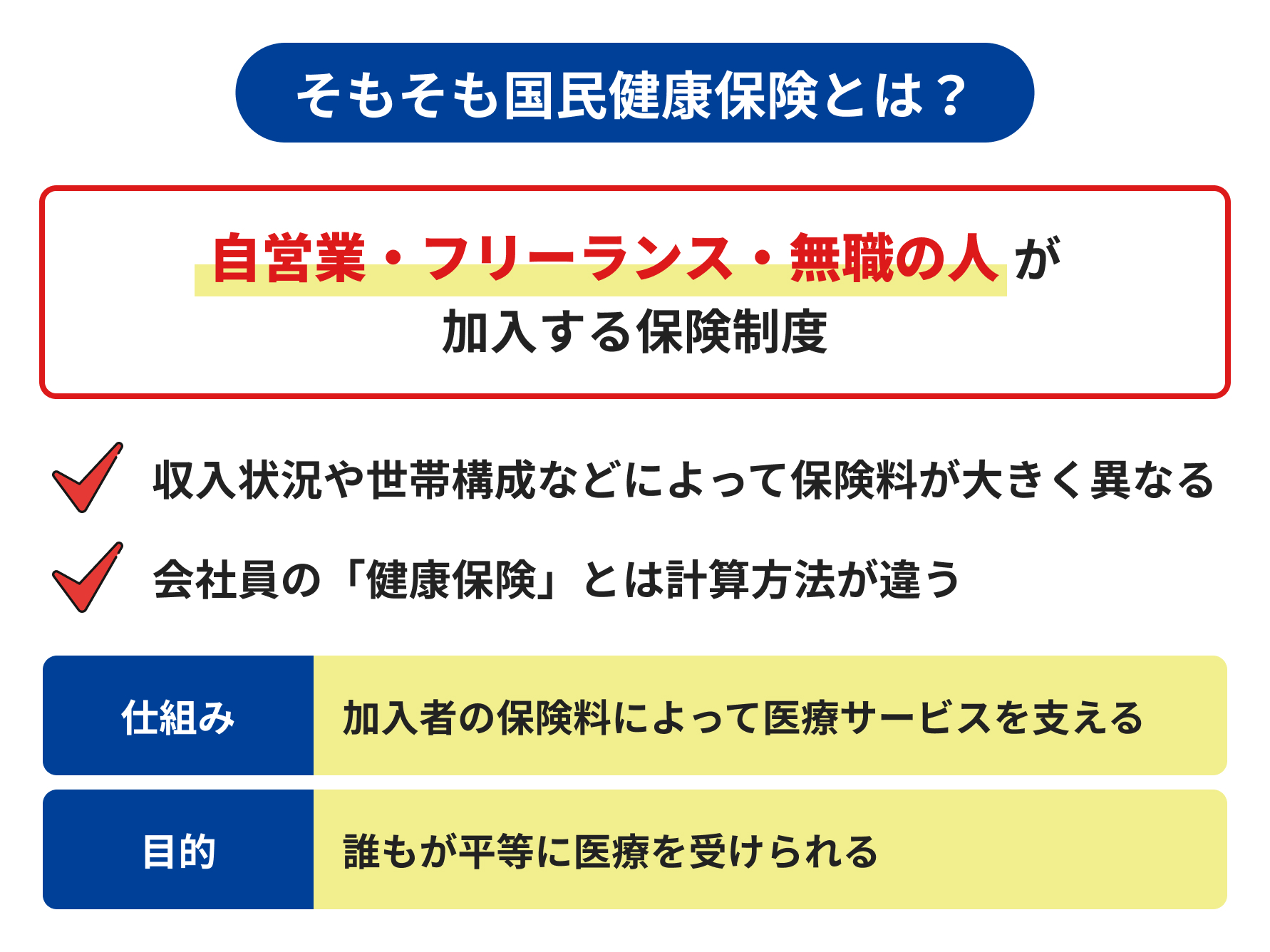

そもそも国民健康保険とは?

国民健康保険について正しく理解することで、なぜ保険料が高く感じられるのかが見えてきます。まずはその制度の概要から確認していきましょう。

自営業・フリーランス・無職の人が加入する保険制度

国民健康保険(国保)は、主に自営業者、フリーランス、退職者、無職の人などが加入する公的医療保険制度です。

会社員のように企業に属していない人たちは、原則としてこの制度に加入する必要があります。

学生やパート・アルバイトなどで健康保険に加入していない場合にも、条件によっては国民健康保険に加入しなければいけません。

この制度は、加入者の保険料によって医療サービスを支える仕組みになっており、誰もが平等に医療を受けられることを目的としています。

ただし、収入状況や世帯構成などによって保険料が大きく異なるため、生活状況によっては強い負担を感じる人もいます。

会社員の「健康保険」とは計算方法が違う

会社員が加入する健康保険(協会けんぽや組合健保)では、保険料の半分を勤務先の企業が負担します。

たとえば保険料が月額4万円だとすると、会社が2万円を負担し、本人の支払いは2万円で済む仕組みです。

一方で、国民健康保険に加入している人は、保険料を全額自己負担しなければなりません。そのため、同じ所得であっても会社員より負担額が大きくなる傾向があります。

さらに、扶養制度がないため、扶養家族がいる場合は家族一人ひとりにも保険料がかかるという特徴があります。こうした点が、会社員と国保加入者の間で保険料負担に大きな差が生まれる理由です。

国民健康保険が高いと言われる理由

ここでは、なぜ国民健康保険料が高額になるのか、その制度上の仕組みと具体的な計算方法の特徴を見ていきます。

所得に応じた保険料+均等割・平等割が加算されるため

国保の保険料は「所得割」「均等割」「平等割」の3つの要素で構成されています。

所得割は、その名のとおり前年の所得に比例して決まり、収入が多い人ほど負担が大きくなります。

均等割は、世帯に属する人数ごとに課される定額の負担であり、家族の人数が増えるごとに加算されていきます。

さらに平等割は、世帯全体に一律に課される負担です。たとえ収入が少なくても、家族構成や世帯数によってこの均等割と平等割が加算されるため、実際の所得水準と関係なく一定の支払いが発生する仕組みになっています。

これら3つの要素により、収入が低い人にとっては国民健康保険が高いと感じる場合があります。

前年の所得に基づき計算されるため

国民健康保険料は「前年の所得」を基にして計算されるため、現在の収入状況と大きく乖離している場合でも、その差が反映されません。

たとえば、前年は正社員としてしっかりと収入があったものの、今年に入って退職し、無職になった場合でも、前年の高い所得に応じた保険料がそのまま請求されてしまいます。

このような制度上の仕組みによって「今は収入がないのに、なぜこんなに払わなければならないのか」と疑問や不満を抱く人が多くなるのです。

さらに、フリーランスや個人事業主など収入に波がある職種では、前年の売上が一時的に好調だったことで翌年の保険料が大きく跳ね上がり、支払いに困るケースも多く見られます。

現実の生活状況と乖離した課税の仕組みが、国民健康保険料が「高い」と感じられる理由の一つです。

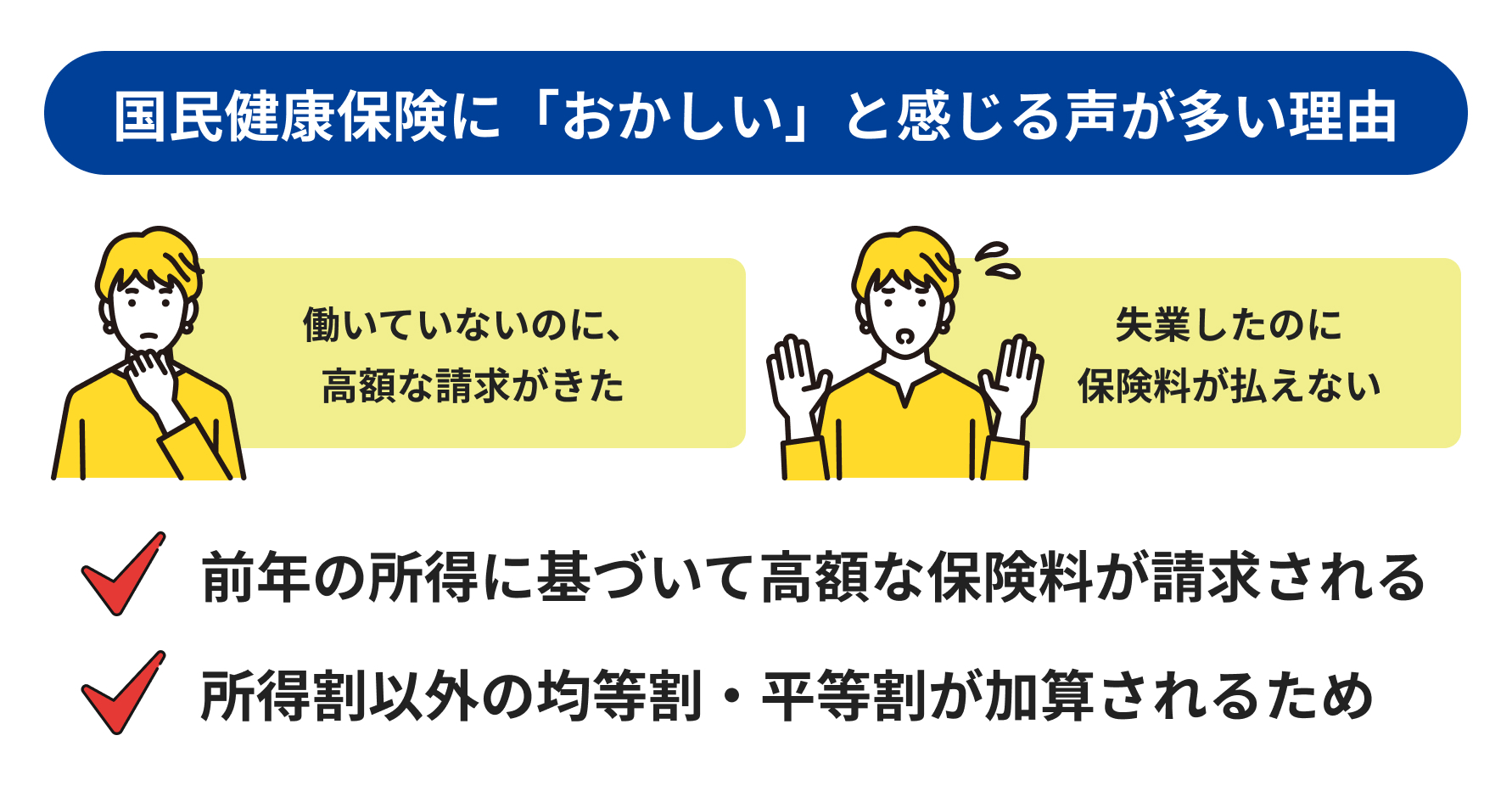

国民健康保険に「おかしい」と感じる声が多い理由

「働いていないのに、高額な請求がきた」「失業したから保険料が払えない」といった苦情が全国の自治体に多く寄せられています。

特に退職直後の方や、フリーランスとして収入が不安定な方にとっては、前年の所得に基づいて高額な保険料が請求されることに納得できないという声が多く聞かれます。

実際、低所得の世帯でも所得割以外の均等割・平等割が加算されるため、年収が少なくても支払い義務が発生する場合があるのです。

また、生活保護を受けるレベルではないが収入が非常に少ない「グレーゾーン世帯」にとっては、国民健康保険料が大きな家計の負担となります。

年金生活者やシングルマザー、障がいを持つ方など、多くの人が「制度が現実に追いついていない」と感じており、保険料の見直しや減免制度の周知徹底を求める声が高まっています。

こうした仕組みに対して「高すぎる国民健康保険」「役所に苦情殺到」といった声があがるのも無理はありません。

特に地方の自治体では、毎年のように苦情や相談が寄せられ、担当者も制度の限界に直面しながら対応に追われているのが現状です。

国民健康保険料を安くする方法とは?

国保の保険料は決して一律ではなく、条件によって軽減される場合があります。ここでは、保険料を抑えるために検討すべき方法を紹介します。

自治体による減免制度を活用する

保険料がどうしても高すぎる場合は、まず各自治体が設けている「減免制度」の確認を行いましょう。減免制度とは、所得の状況や生活の困難さに応じて、保険料の一部または全額を軽減してもらえる仕組みです。

たとえば、前年の所得が急減した場合や、失業・災害、疾病などの理由がある場合は、所得割や均等割が軽減されることがあります。災害による家屋の損傷や、介護の必要が出た家庭なども対象になる場合があります。

親族の扶養に入る

条件を満たせば、親や子どもの扶養に入ることで、保険料負担をゼロにできる可能性もあります。たとえば、同居していて年収が一定以下である場合、被扶養者として家族の健康保険に加入できるケースがあります。

被扶養者になれば、健康保険の保険料は不要になり、医療費の自己負担割合も企業の健康保険制度に準じた内容となるため、経済的なメリットは非常に大きくなります。

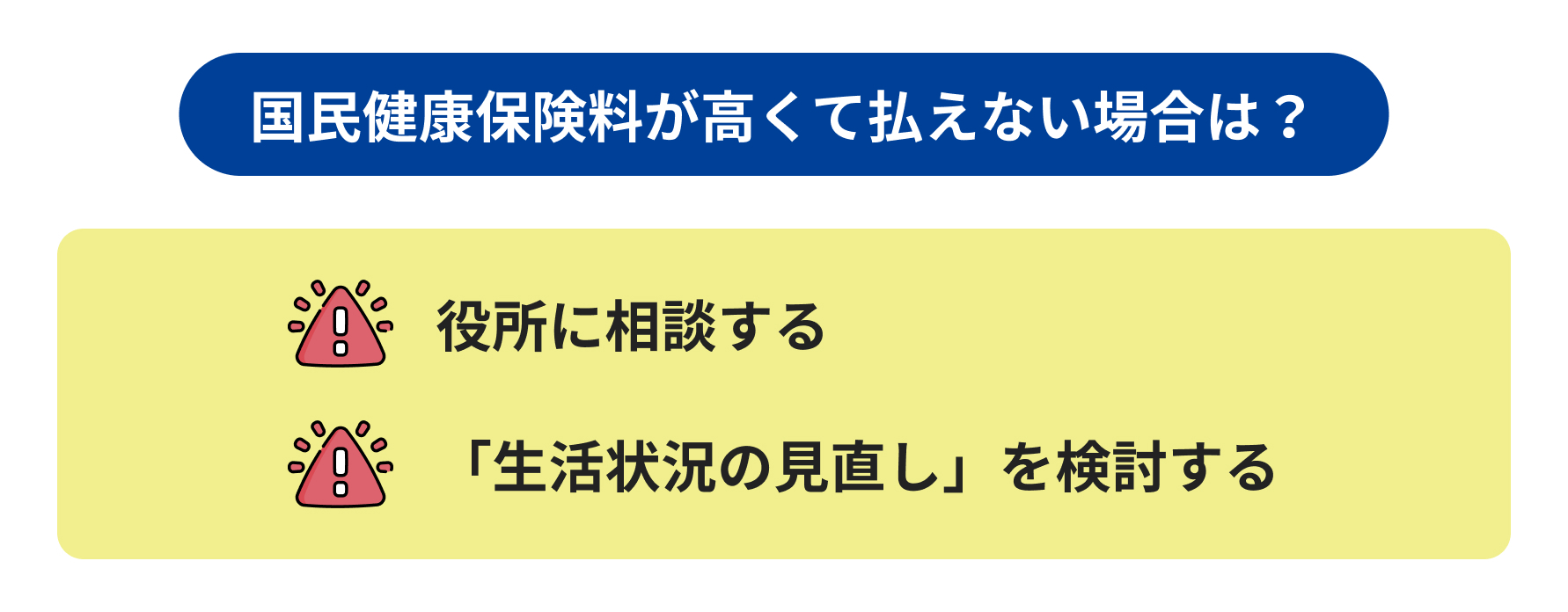

国民健康保険料が高くて払えない場合はどうすればいい?

どうしても保険料を支払えないという場合、放置せずに早めの行動が重要です。ここでは具体的な対応方法を解説します。

まずは役所に相談する

支払いが厳しいときは、督促が届く前に必ず自治体に相談することが重要です。相談に行くことで、納付猶予や分割払いの制度を利用できることがあります。

また、所得の急減や失業など、特別な事情がある場合は減免制度の対象になることもあるため、自分の状況をしっかり伝えることが大切です。

窓口では、生活状況や収入、支出について聞かれることがあるので、事前に家計簿や給与明細などの資料を用意しておくとスムーズです。相談することをためらわず、早めの対応が安心につながります。

無理をして支払う前に「生活状況の見直し」を検討する

家計が苦しい中で保険料だけを優先してしまうと、生活自体が破綻してしまいます。まずは生活全体の支出を見直し、改善できる項目がないかチェックしてみましょう。住宅費、通信費、食費、保険料など、毎月の固定費の中には削減できるものもあります。

また、各自治体や社会福祉協議会などが提供する生活支援制度も調べておくと安心です。さらに、ファイナンシャルプランナー(FP)に相談することで、具体的なアドバイスや家計改善のシミュレーションを受けることができます。

生活の立て直しを図る第一歩として、専門家の力を借りるのも有効な手段です。

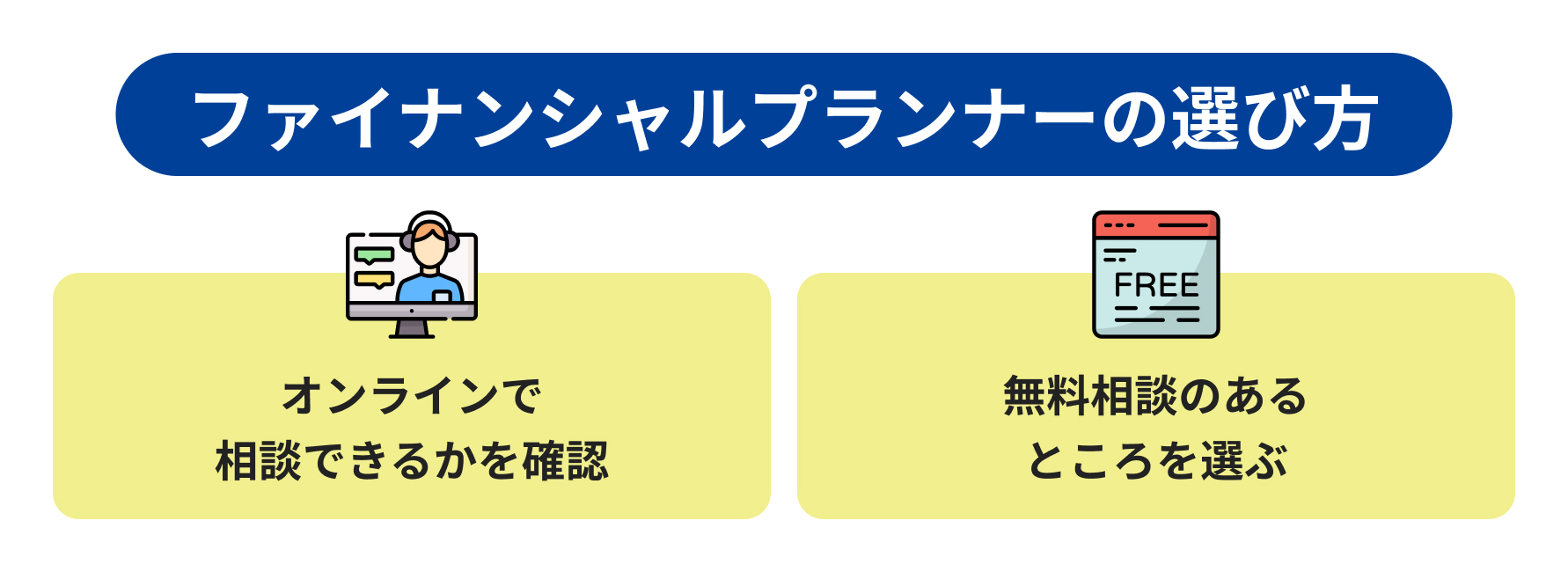

ファイナンシャルプランナーの選び方

家計の見直しや支出のバランスを整えるには、専門家の意見が役立ちます。信頼できるFPの選び方を紹介します。

対面ではなく、オンラインで相談できるかを確認する

近年はオンラインで相談できるファイナンシャルプランナー(FP)も増加しています。スマートフォンやパソコンを使って自宅から相談できるので、忙しいビジネスパーソンや子育て中の方、体調に不安がある方にとっては非常に便利な選択肢です。

移動の必要がないため、時間や交通費の節約にもなります。また、全国の専門家にアクセスできるため、自分に合ったプランナーを選びやすいのも魅力の一つです。

有料相談だけでなく、無料相談のあるところを選ぶ

初回無料相談を実施しているサービスは数多く存在します。まずは無料で話を聞いてみて、自分に合ったアドバイスが得られるかを確認すると安心です。

有料相談に進む前に、提案内容の質や対応の丁寧さを見極めることができます。とくに、緩和医療保険やがん保険、個人年金など複雑な保険商品の相談を検討している方は、複数の相談先を比較検討することもおすすめです。

ファイナンシャルプランナーに相談するならこちらがおすすめ!

FPに相談することは、保険料の見直しにとどまらず、人生設計や老後の備えとして、各種保険の加入や資産形成を検討できます。

たとえば、以下のような保険商品についても相談できます。

- 緩和医療保険(持病があっても入れる保険)

- がん保険(治療費・入院費に備える)

- 特定疾病保険(心疾患・脳卒中などのリスクに対応)

- 介護保険(将来の介護費用に備える)

- 個人年金(老後資金の積み立て)

- 変額保険(投資と保障を兼ねた保険)

これらの保険は、目的やライフプランに応じて適切に選ぶことが重要です。専門家のアドバイスを受けることで、過不足のない保険設計が実現できます。

国民健康保険が高いと感じた場合は、こちらのFPに相談することをおすすめします。

まとめ

国民健康保険料が高くなるのには、制度上の理由があります。しかし、「仕方ない」とあきらめる必要はありません。

減免制度の活用、扶養に入る選択、生活費全体の見直しなど、できる対策は多くあります。困ったときは一人で悩まず、まずは自治体やファイナンシャルプランナーに相談することが大切です。

SHARE

おすすめ記事