子どもの医療費は無料?子どもの医療費の負担額や医療助成制度について徹底解説!

「子どもの医療費って無料なんでしょ?」と思っている方は多いかもしれませんが、実際には「完全無料」とはいえない地域も存在します。この記事では、子どもの医療費の実態や地域による違い、助成制度の内容、活用のポイント、さらに家庭でできる準備についてもわかりやすく解説します(本記事は2025年5月現在の情報を元に作成しています)。

子どもの医療費は本当に無料なのか?

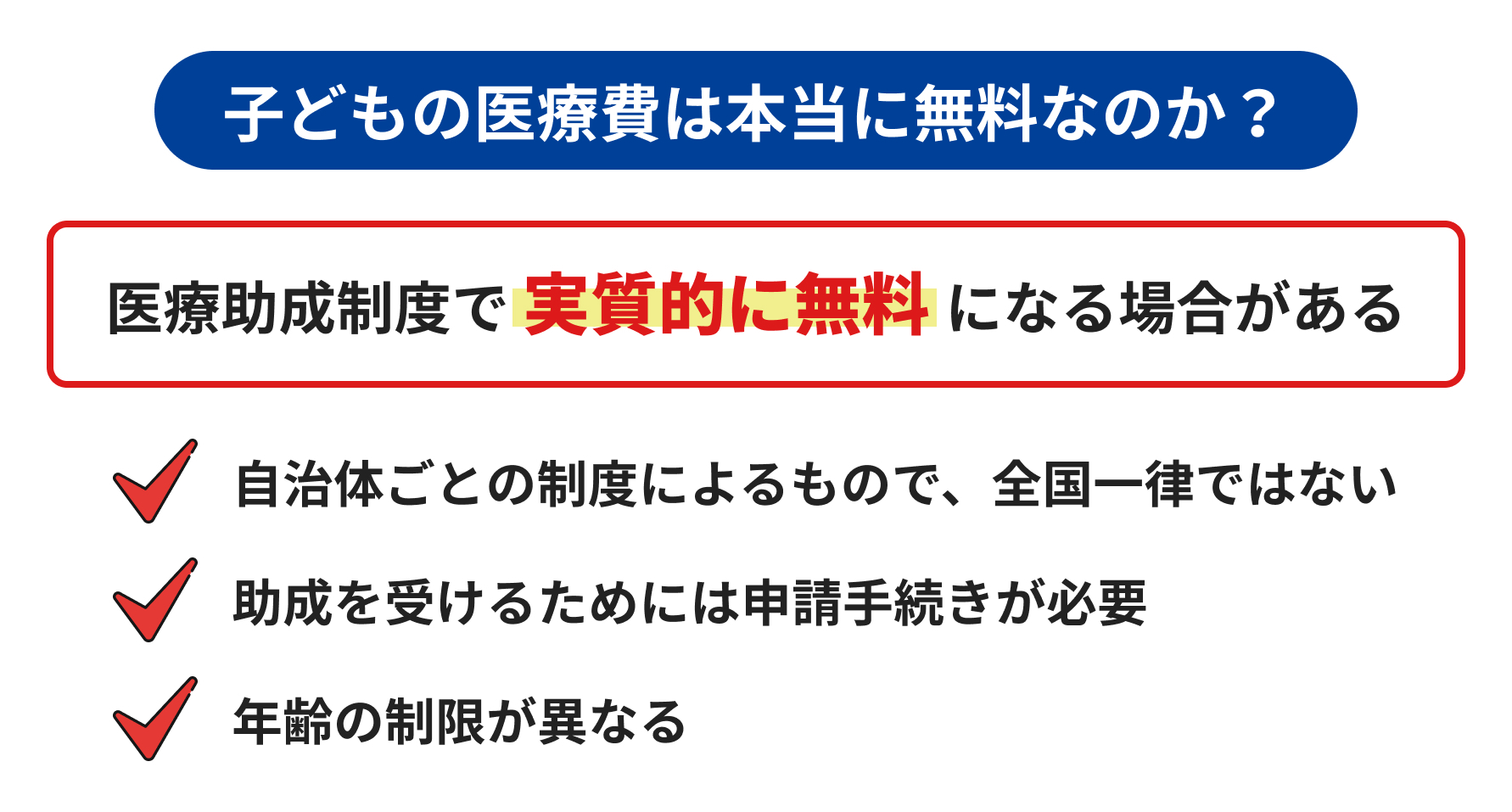

基本的に、子どもの医療費は「医療助成制度」によって軽減されているケースが多く、実質的に無料になる場合もあります。ただし、これはあくまで自治体ごとの制度によるもので、全国一律ではありません。

たとえば、通院のみ助成される地域や、入院・処方箋も対象となる地域など、条件や範囲に差があります。

また、助成を受けるためには申請手続きが必要であることが多く、保護者が制度の存在や内容を知らないことで、本来受けられるはずの支援を受け損ねてしまうケースもあります。

地域によっては「就学前まで無料」「小学生まで無料」「18歳まで無料」など年齢の制限も異なり、引っ越しを機に医療費の負担が増える家庭もあります。つまり、「無料=全国共通」ではない点には注意が必要です。

子どもの医療費が無料な地域

県単位で医療費が無料になっている地域として有名なのが、福島県や鳥取県などです。これらの地域では、0歳から18歳までの医療費が無料(または自己負担ゼロ)になる制度が整備されています。

このような制度は少子化対策や子育て支援の一環として導入されており、今後は他の地域にも広がる可能性があります。

ただし、これも医療機関や薬局によっては一部負担が必要になるケースや、特定の治療・薬は対象外という例もあるため、実際の利用前に確認が欠かせません。

また、無料とされていても、初診料や入院時の食事代などの「実費」が発生する場合があるため、完全な無料と考えず、詳細を確認する姿勢が大切です。

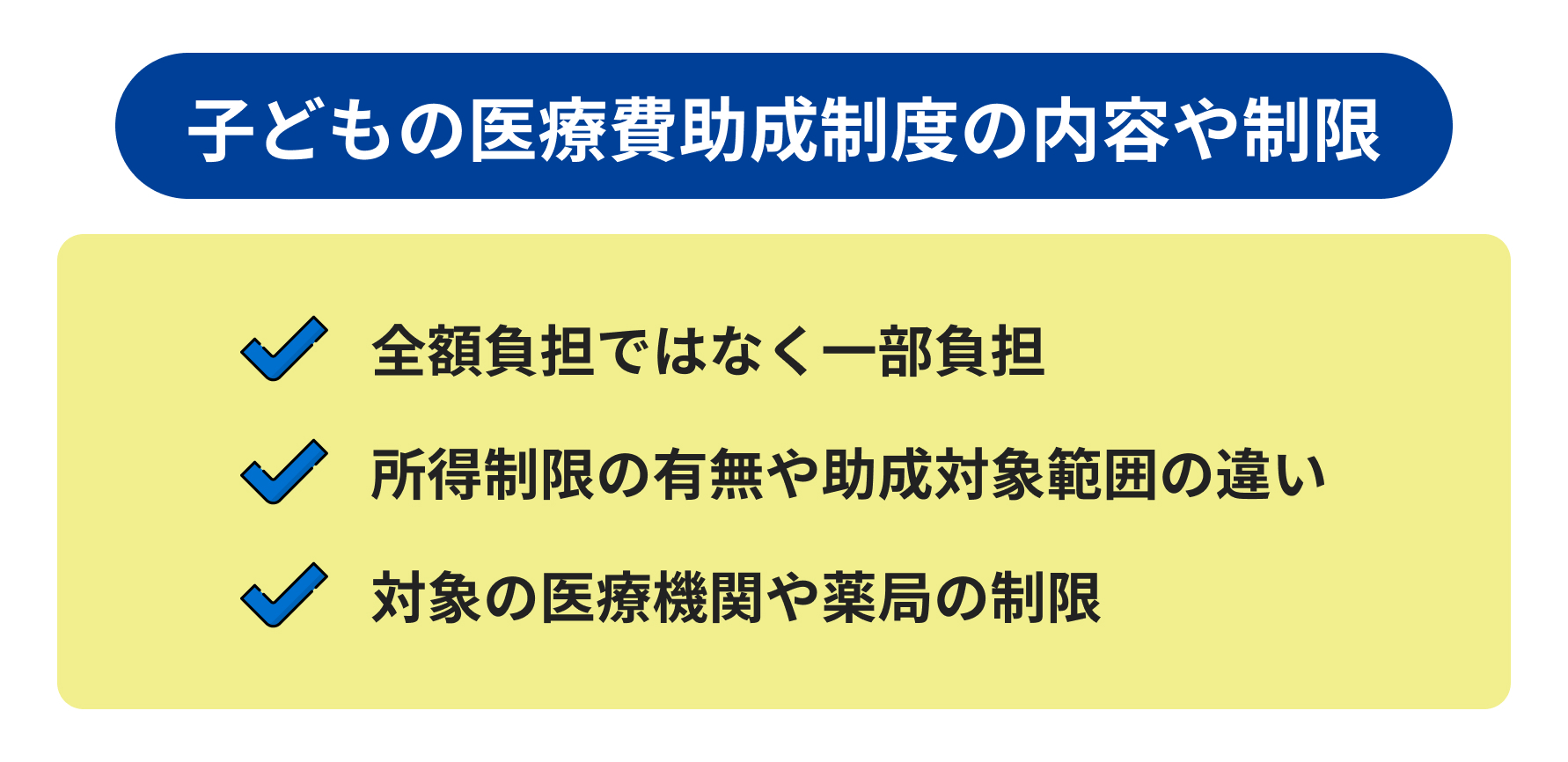

子どもの医療費助成制度の内容や制限

助成制度の名称は「乳幼児医療費助成」「小児医療費助成」「子ども医療費助成」など自治体によって異なりますが、その仕組みはおおむね似ています。

制度を正しく理解することで、利用可能な支援を最大限活かすことができます。

全額無料になる地域もあれば、一部負担がある地域も

たとえば、初診時に数百円の窓口負担が必要な自治体もあれば、完全無料で受診できる地域もあります。

自己負担額に上限を設けているところもあり、1ヵ月の医療費が高額になっても、それ以上の支払いを免除してくれるケースもあります。

中には、一定回数までの受診が無料で、それ以降は一部自己負担が発生する方式を採用している地域もあり、助成制度の詳細はしっかり確認することが求められます。

所得制限の有無や助成対象範囲(通院・入院)に違いがある

所得制限がある自治体では、世帯年収が一定以上の場合、助成対象外となることもあります。また、通院のみが対象で入院は対象外、あるいはその逆など、補助の範囲にも差があります。

一部の自治体では、扶養人数や住民税額に応じた段階的な助成制度を導入しており、所得に応じた柔軟な対応をしているケースもあります。

助成の対象となる医療機関や薬局に制限があることも

一部の自治体では、指定医療機関でしか助成制度が適用されない場合があります。対象施設以外での受診や処方では、助成が受けられない可能性があるため、事前の確認が必要です。

地域によっては、あとで払い戻し申請をする「償還払い方式」を採用している場合もあります。したがって、領収書や診療明細はきちんと保管することが重要です。

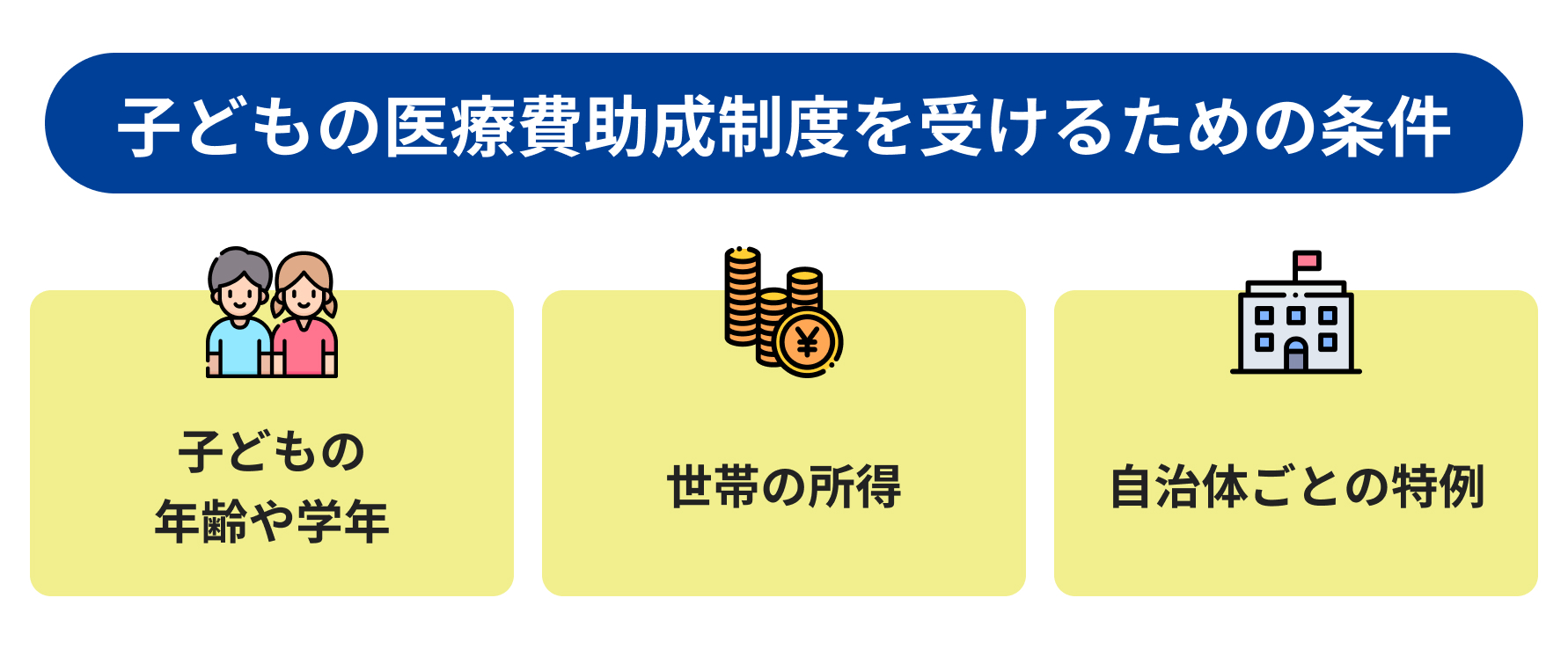

子どもの医療費助成制度を受けるための条件

助成を受けるには、各自治体の条件を満たす必要があります。以下のような基準が設けられていることが一般的です。

子どもの年齢や学年

多くの自治体で「中学3年生まで」「高校卒業まで」「18歳に達する日以後の最初の3月末日まで」といった年齢・学年制限があります。これらの条件は、自治体ごとに微妙に異なっており、保護者の認識と制度の内容に食い違いが生じることもあります。

たとえば、ある自治体では「満18歳まで」が対象なのに対し、別の自治体では「18歳に達する年度末まで」としている場合もあります。このような細かな違いが助成の適用可否を左右するため、制度の文言をよく確認することが大切です。

さらに、子どもが転校や引っ越しなどで自治体をまたいで生活する場合には、新たな自治体での制度の適用条件を再度確認しなければなりません。特に受験や進学を控えた時期には、医療費の自己負担が思わぬ出費になる可能性もあるため、計画的な把握が求められます。

世帯の所得

所得制限のある地域では、扶養家族の数や世帯年収によって対象かどうかが判断されます。具体的には、住民税の課税状況や前年の所得額、家族構成などが基準となり、細かい算出ルールに基づいて助成の可否が決まります。

たとえば、所得が一定基準を超えている場合には全額自己負担となる一方で、ある程度の控除や減額が適用される自治体もあります。

また、自治体によっては、非課税世帯を優先的に対象としたり、生活保護を受けている家庭には別途特例措置が適用されたりする場合もあります。

近年では、一部の高所得世帯にも部分的に支援が受けられるよう配慮した設計に変更している地域もあり、多様な家庭の実情に対応した柔軟な制度運用が進められています。

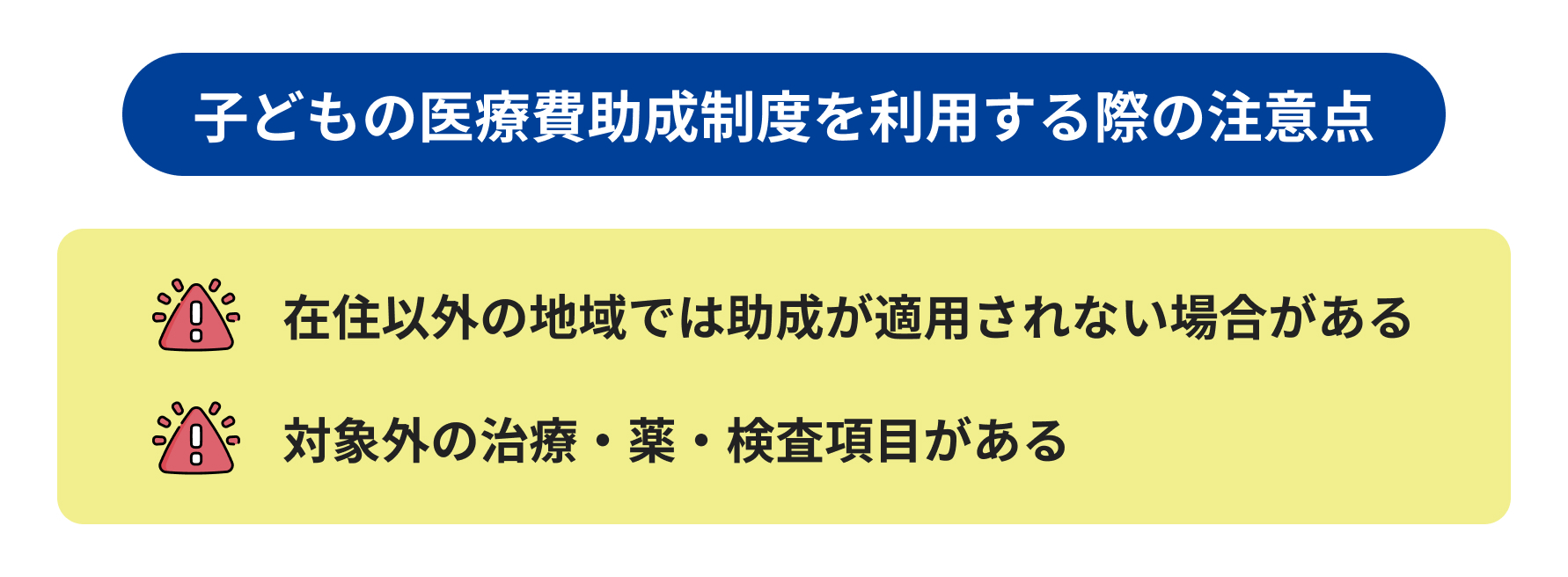

子どもの医療費助成制度を利用する際の注意点

子どもの医療助成制度を利用する際の注意点がいくつかあります。どのような点に注意すべきかを確認しましょう。

他府県・他市区町村では助成が適用されない場合がある

住んでいる自治体以外の医療機関を利用した場合、助成が受けられないことがあります。たとえば、旅行や出張、実家への帰省中に急な発熱やケガで診療を受けた場合には、その場で全額自己負担になる可能性があります。

自治体の助成制度に「償還払い(払い戻し)」の仕組みがあれば、診療費の一部を後日請求できますが、そのためには領収書や診療明細などの提出が必要です。

この払い戻し制度があるかどうか、また申請方法や提出期限、必要書類などをあらかじめ確認しておくことで、予期せぬ負担を避けられます。

対象外の治療・薬・検査項目がある

予防接種や自由診療、一部の検査などは助成の対象外となることがあります。

たとえば、インフルエンザなどの予防接種は自費となるケースが多く、美容目的の施術、医師の判断で必要性が低いとされる検査なども対象外になる可能性があります。

さらに、医療機関での判断により保険適用外となる処方薬や、市販薬等で代替できるとされる治療も対象外になることがあるため、診療前に助成対象かどうかを確認するのが安心です。

助成が適用される範囲は、各自治体のホームページや窓口でしっかり確認しておくことが重要です。

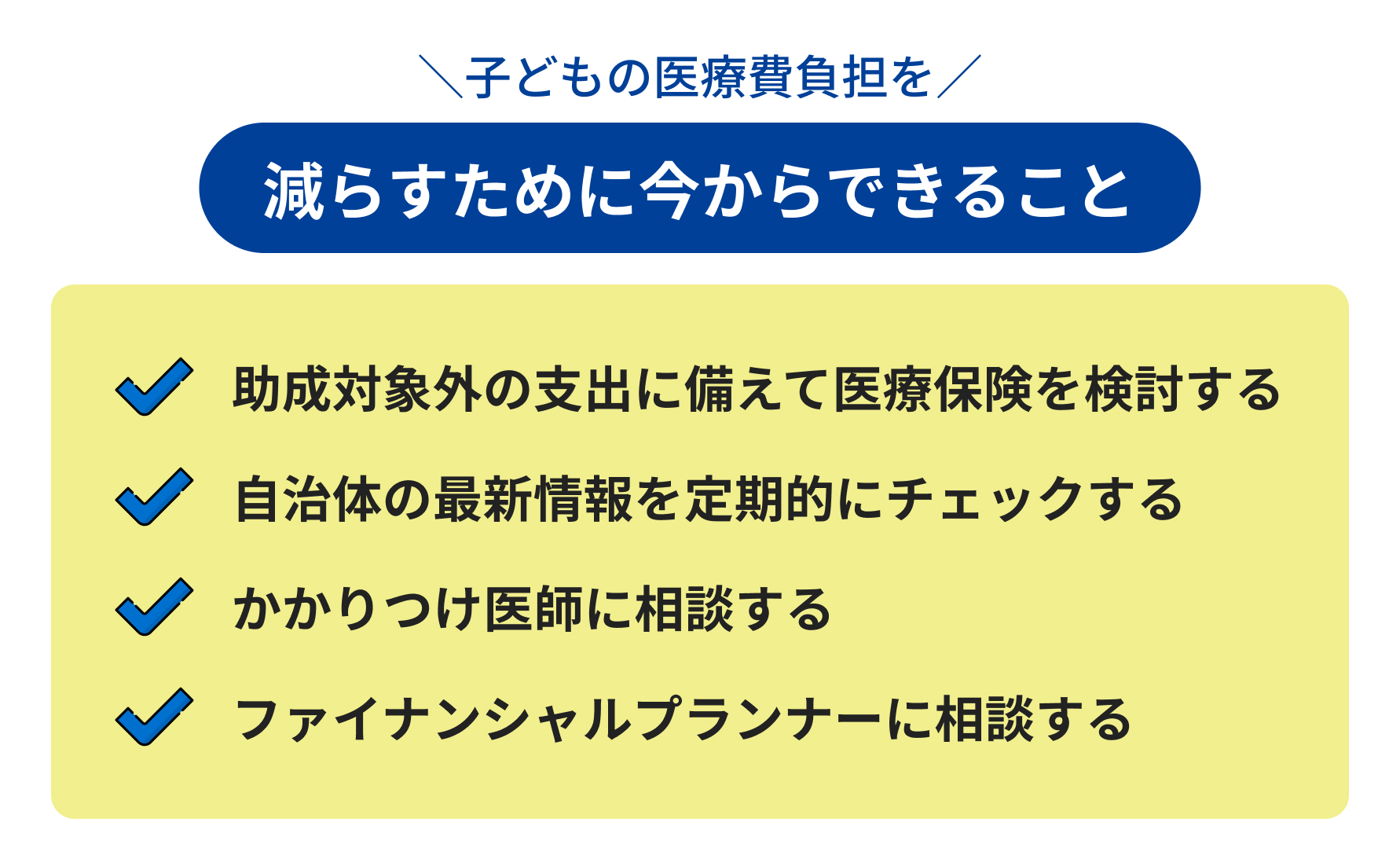

子どもの医療費負担を減らすために今からできること

医療費助成だけではカバーしきれない費用や、急な入院などに備えておくことも大切です。子どもの医療費負担を減らすために今からできることについて確認しましょう。

助成対象外の支出に備えて医療保険を検討する

子ども向けの医療保険に加入しておくことで、入院時の差額ベッド代や交通費、付き添いのための宿泊費など、助成制度ではカバーされない費用への備えができます。特に、長期入院や手術などを想定した備えとして保険の役割は大きいです。

自治体の最新情報を定期的にチェックする

助成制度は年度ごとに内容が変更されることがあります。最新の情報は自治体の広報や公式サイトで定期的に確認するようにしましょう。更新のタイミングを逃さないために、メールマガジンや通知アプリを活用するのもおすすめです。

かかりつけ医師に相談する

日ごろから子どもを診てもらっている医師に、制度の活用方法や必要な医療について相談しておくと、無駄な受診や費用の発生を防ぐことができます。医師によっては、地域の助成制度に詳しいケースもあり、実務的なアドバイスがもらえることもあります。

ファイナンシャルプランナーに相談する

家計全体の見直しや、子どもの医療保険の選び方についてプロのアドバイスをもらうことで、無理のない備えができます。子どもの成長に合わせた支出をどう管理するかに悩んでいる家庭には有効です。

保険の見直しや、教育資金とのバランスをどうとるかなど、包括的に相談することが可能です。

ファイナンシャルプランナーに相談するならこちらがおすすめ!

子どもの医療費対策だけでなく、教育資金や保険の選び方など、将来に向けた家計設計もまとめて相談できるのがファイナンシャルプランナーの強みです

特に以下のような保険に関心がある方には、早めの相談がおすすめです

- 緩和医療保険:持病がある方でも加入しやすい設計で、子どもだけでなく親世代の医療備えとしても注目されています。

- がん保険:治療費や入院費、先進医療への備えとして必要性が高まっています。

- 特定疾病保険:三大疾病(がん・心疾患・脳卒中)に備える保険で、家族全体の安心を支えるプランです。

- 介護保険:将来的に親の介護が必要になるケースに備え、今からの備えが重要です。

- 個人年金:老後資金の形成をサポートするための積立型保険。長期的な家計計画に有効です。

- 変額保険:保障と運用の両面を兼ね備えた保険で、資産形成にも活用できます。

こうした保険商品の仕組みや、自分にとって本当に必要な保障内容を明確にするためには、専門家のアドバイスが不可欠です。子どもが小さいうちから準備しておくことで、家計への負担を小さくしながら手厚い保障を得ることができます。

これら保険の見直しを検討している方は、こちらのサイトをご確認ください。

まとめ

子どもの医療費は「無料」と言っても、実際には自治体の制度によって助成されているに過ぎず、その条件や範囲は地域によってさまざまです。正確な情報を確認し、制度を賢く活用することで、無駄な負担を避けながら安心して子育てができるよう備えていきましょう。

SHARE

おすすめ記事