終身保険は本当にいらないのか?入るタイミングや必要な人について徹底解説!

終身保険は、保障が一生涯続く保険商品として長年支持されていますが、現代では「いらないのでは?」という声も少なくありません。本記事では、終身保険の基本から、必要性の有無、加入タイミング、他の保険との比較、代替手段まで詳しく解説し、本当に必要かどうかを解説します。

そもそも終身保険とは?仕組みと基本を理解しよう

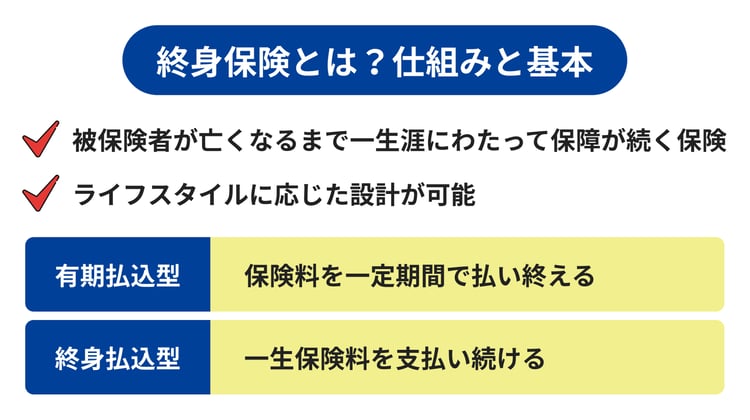

終身保険とは、被保険者が亡くなるまで一生涯にわたって保障が続く保険のことです。契約時に定めた保険金が、被保険者の死亡時に必ず支払われるため、「確実に残せる保障」として人気があります。

また、保険料を一定期間で払い終える「有期払込型」と、一生保険料を支払い続ける「終身払込型」があり、ライフスタイルに応じた設計が可能です。

終身保険はいらないと言われる理由とは?

一部では「終身保険は不要」との意見もあります。その背景には、終身保険ならではのデメリットや時代に合わない要素が関係しています。

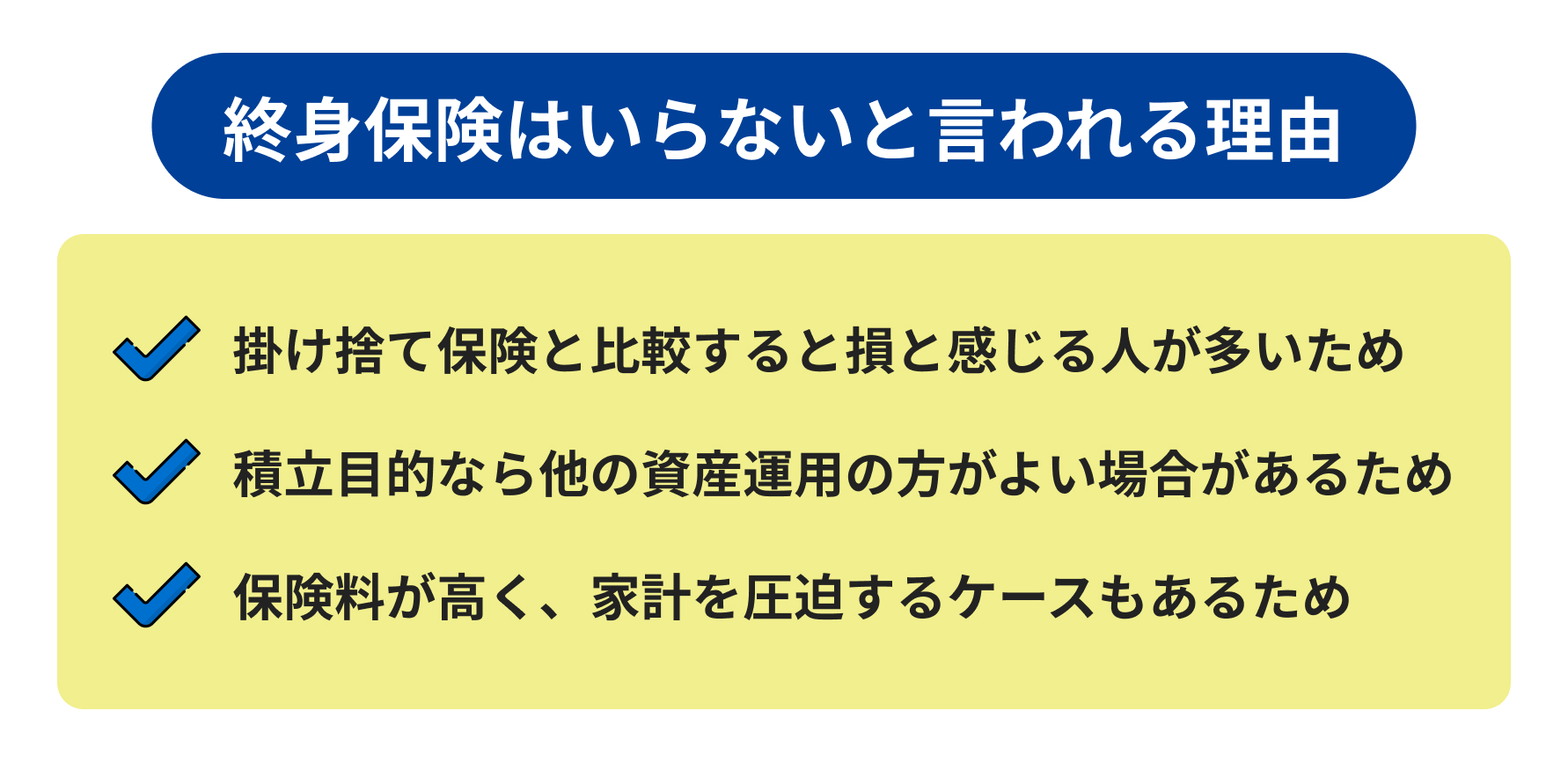

掛け捨て保険と比較すると損と感じる人が多いため

定期保険などの掛け捨て型保険と比べると、終身保険は保険料が高くなる傾向があります。定期保険は保障期間が限定されている代わりに、保険料が割安で設定されており、一定期間だけ死亡保障が必要な人にとっては合理的な選択肢となります。

それに対して終身保険は保障が一生続く分、保険料が高く設定されているため、同じ保障額を得るのに多くのコストがかかると感じる人も多いです。

そのため、保障額に対する保険料のコストパフォーマンスを重視する人からは「損」と評価されることがあります。

積立目的なら他の資産運用の方がよい場合があるため

終身保険は解約返戻金があるため、単なる保障だけでなく「貯蓄」としての役割も期待できます。しかし、近年の超低金利環境では返戻率が思うように伸びず、保険会社によっては元本割れの可能性も否定できません。

その結果、資産形成を目的とする人にとっては、つみたてNISAやiDeCoといった他の投資手段の方が、運用効率や税制優遇の点で優れていると判断されることがあります。

保険料が高く、家計を圧迫するケースもあるため

終身保険は保障が一生続く分、保険料が高額になる傾向があり、若いうちに加入しても毎月の支払いが重荷になることがあります。

特に30代〜40代の働き盛りで、住宅ローンや教育資金、生活費などの支出が重なる世帯では、終身保険の保険料が家計の負担となるケースも少なくありません。

また、長期間にわたって支払いを継続する必要があるため、収入状況が変わった場合には、途中での見直しや解約を余儀なくされるリスクも伴います。そのため、家計とのバランスをよく考慮したうえでの加入判断が求められます。

終身保険は本当に「損」なのか?

終身保険は一見「損」と思われがちですが、必ずしもそうとは限りません。ここでは、実際に損か得かを判断するポイントを見ていきましょう。

保険料の総額と保障額、返戻金のバランスを見極めよう

一見「損」と感じられる終身保険でも、長期的に見れば支払った保険料総額と受け取れる保障金額・解約返戻金を比較して、十分に元が取れることも可能です。特に「有期払込型」は老後の保険料負担がなくなり、安心感が得られるというメリットもあります。

さらに、万が一の際に確実に保障を残せることから、精神的な安定を得たい人にも適しています。このような終身保険は、資産を分散するのに有効です。

返戻金の金額は契約内容や期間によって異なりますが、長期間加入することで徐々に増えていき、ある時点で支払った保険料総額を上回ることもあります。

損かどうかは目的と使い方によって変わる

終身保険は、単に「得か損か」ではなく、どのような目的で加入するのかが重要です。たとえば、「確実に遺族に資産を残したい」「相続対策として非課税枠を活用したい」などの明確な目的があれば、終身保険の価値は高くなります。

また、老後の生活資金を確保するために返戻金を利用するなど、自分のライフプランに合わせて使い方を考えることが大切です。

また、精神的な安心感という無形の価値を重視する人にとっては、終身保険は金銭的な損得を超えた意味を持つこともあります。

長期的な視点での生活設計を立てる際には、保険が一つの支えになることもあり、損か得かは一概には判断できないと言えるでしょう。

終身保険を解約すべきか?

終身保険を解約するかどうかは、その時点の生活状況や保障の必要性によって判断が分かれます。保険料の支払いが厳しくなった場合や、他に優先すべき支出が発生した場合は解約も選択肢の一つですが、解約して「後悔」する人もいます。

解約後に後悔する人の多くは、「将来必要になったときに再加入が難しくなる」「貯蓄の一部として見ていた解約返戻金が思ったほど増えていなかった」など、事前の見通しが甘かったケースが目立ちます。

FPなどの専門家などに相談することでそのような失敗を防げるため、ご自身だけの判断で決めないことが重要です。

終身保険に入るタイミングと適した年齢

終身保険は、早く加入すればするほど保険料が割安になります。一般的には、20代〜30代のうちに加入するのが最も効率的とされており、将来のライフプランが見えてきたタイミングで検討するとよいでしょう。

また、子どもが生まれたときや住宅を購入したときなど、ライフイベントに合わせて加入することで、必要な保障と家計のバランスをとりやすくなります。

終身保険が「必要な人」はどんな人?

終身保険はすべての人にとって必要なわけではありません。では、どのような人にとってこの保険が適しているのでしょうか?

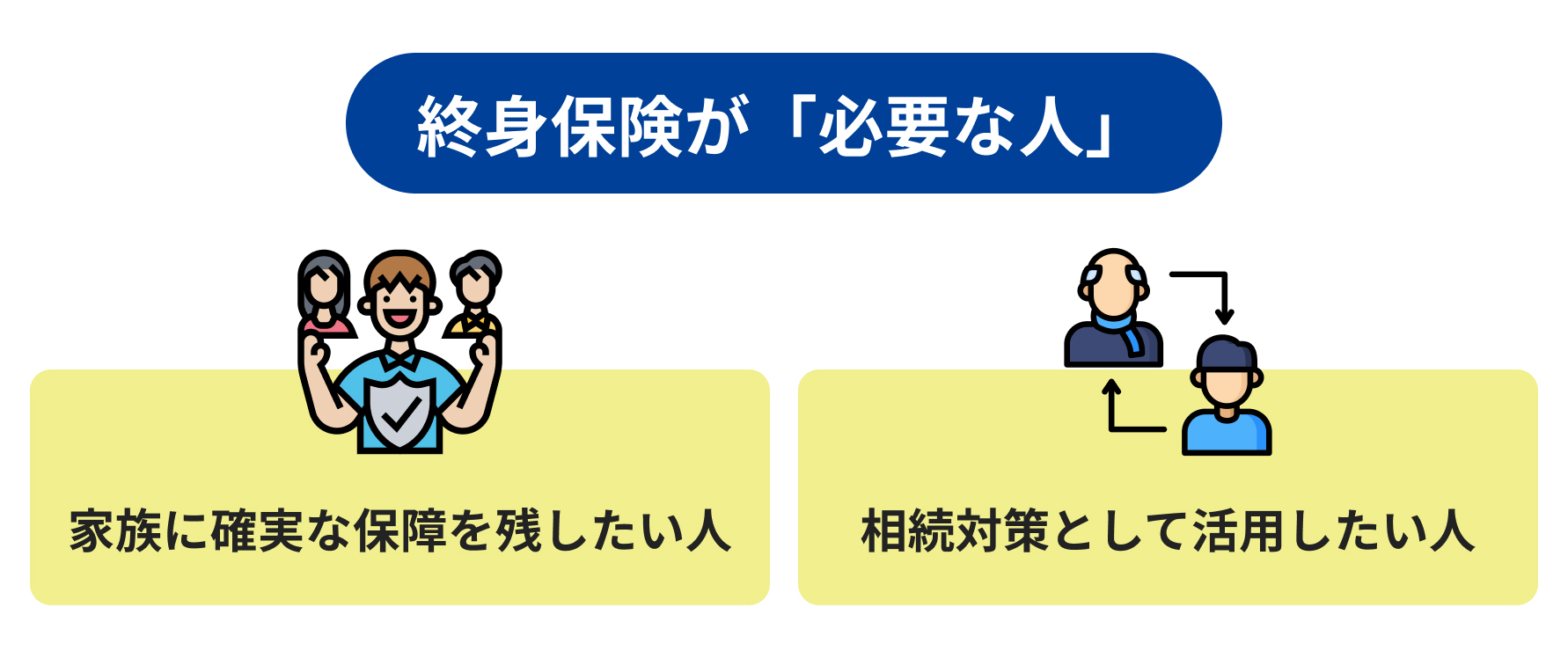

家族に確実な保障を残したい人

遺された家族に経済的な負担をかけたくないと考える人には、死亡保障が確実に支払われる終身保険が適しています。死亡時に支払われる保険金は、主に葬儀費用や遺族の生活費として使うことができ、安心感をもたらします。

また、受け取る側の家族にとっても、計画的な生活再建に役立つ重要な資金源となるでしょう。

特に、働き盛りの家庭持ちの方にとっては、万が一の事態に備える現実的な手段として有効です。保険金の用途は自由であり、住宅ローンの返済や教育費の補填などにも活用できます。

相続対策として活用したい人

終身保険は、相続対策としても活用できます。死亡保険金には「500万円×法定相続人数」の非課税枠があり、相続税の負担を軽減する手段としても有効です。

たとえば、相続財産の大部分が不動産で現金が少ない場合、相続税を支払うための原資として保険金を活用することが可能です。また、生前にあらかじめ受取人を指定しておくことで、スムーズに資金を渡すことができ、遺産分割トラブルの予防にもつながります。

終身保険の代替手段と賢い選び方

終身保険以外にも、必要な保障を備えつつ賢く資産を増やす方法があります。ここでは代替手段や組み合わせの工夫についてご紹介します。

掛け捨て+資産運用という選択肢をもつ

必要保障額を掛け捨て保険で確保し、余剰資金をつみたてNISAやiDeCoなどで資産運用するというハイブリッドな選択も有効です。このように保険と資産形成を切り分けて考えることで、目的に応じた柔軟な資金計画が可能になります。

掛け捨て保険は必要な期間だけ保障を確保する合理的な手段であり、その分、残った資金を将来のための資産形成に回すことができます。つみたてNISAやiDeCoは税制優遇もあり、長期投資に適した制度です。

とくに、老後の生活資金や子どもの教育費など中長期的な目標がある場合には、保障と運用のバランスを取りながら計画的に資金を積み立てることが可能です。

医療保険や定期保険と組み合わせる

終身保険にこだわらず、医療保険や定期保険を組み合わせて必要な保障だけを備えるという選び方もあります。

たとえば、入院や手術などに備える医療保険をベースにしつつ、保険料を抑えながらも必要十分な保障を確保するなどです。

また、結婚・出産・住宅購入などのライフイベントごとに保障を見直すことで、無駄なコストを削減し、効率の良い保険設計が可能になります。

ファイナンシャルプランナーに相談する

自分にとって終身保険が本当に必要かどうかを判断するには、ファイナンシャルプランナー(FP)のアドバイスを受けるのが最適です。FPは家計全体の収支バランスを確認したうえで、必要な保障の種類や金額、資産運用との最適な組み合わせを提案してくれます。

保険は長期間にわたる契約であり、将来的な見直しも視野に入れた設計が求められます。自分一人で判断するのが難しいと感じる場合は、専門家のサポートを活用することで、より安心かつ納得のいく保険選びが可能になります。

ファイナンシャルプランナーに相談するならこちらがおすすめ!

終身保険をはじめとして、保険にはさまざまな種類があり、自分に合ったものを見極めるのは簡単ではありません。

たとえば、「緩和医療保険」は末期がんなどで延命よりも痛みの緩和を重視したい人に向いており、「ガン保険」や「特定疾病保険」は重い病気への備えに特化した保険です。

また、「介護保険」は将来の介護費用リスクに備える保険であり、「個人年金」や「変額保険」は老後資金の準備や資産運用に使える商品です。

このように、それぞれの保険には明確な目的がありますが、個々のライフスタイルや将来設計によって最適な組み合わせは変わります。そこで活用したいのが、ファイナンシャルプランナーによる専門的なアドバイスです。

セゾンのマネナビでは、無料でファイナンシャルプランナーに相談できるサービスを提供しています。保険選びに迷ったときや、資産形成を始めたい方にとって、心強いサポートを受けられるでしょう。

まとめ

終身保険は、必要な人にとっては非常に有用な保障手段です。一方で、保険料の高さや運用効率の面から「いらない」とされることもあります。重要なのは、自分のライフプランや目的に合っているかどうかを見極めることです。

加入を検討する際は、掛け捨て保険や資産運用とのバランスを考慮しながら、無理のない保険設計を行いましょう。迷ったときは、専門家であるファイナンシャルプランナーに相談するのが安心です。

SHARE

おすすめ記事